事業主掛金の税法上の取り扱い

企業型確定拠出年金(企業型DC)で事業主が拠出した掛金(事業主掛金)は、法人税法上、全て損金算入をすることができます。

また、所得税法上、事業主掛金は給与とはされません。したがって、源泉所得税の計算において、事業主が支出した掛金の額を含めずに計算することになります。

ここではその根拠について、税法を読んでみましょう。

法人税法上の取り扱い

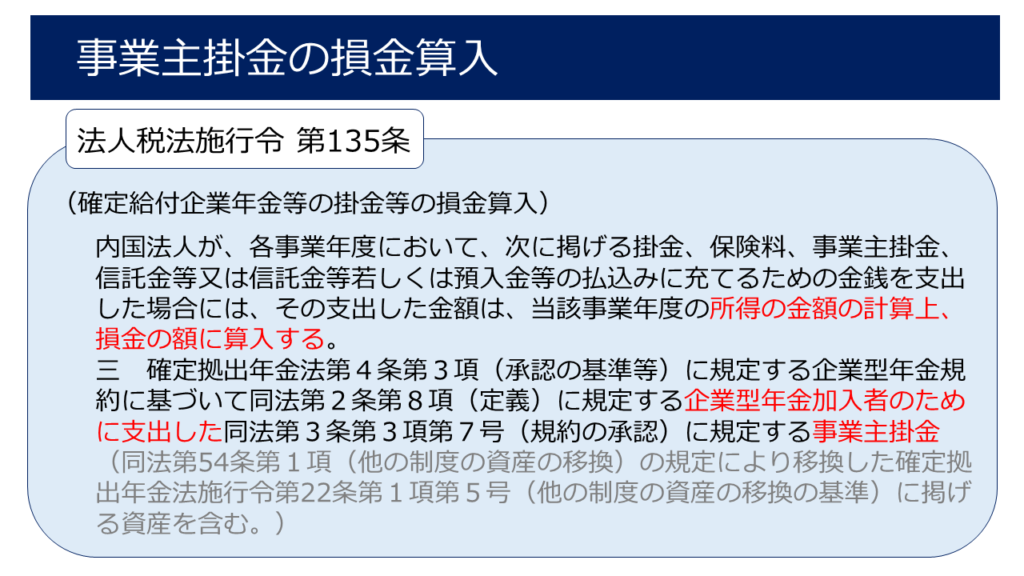

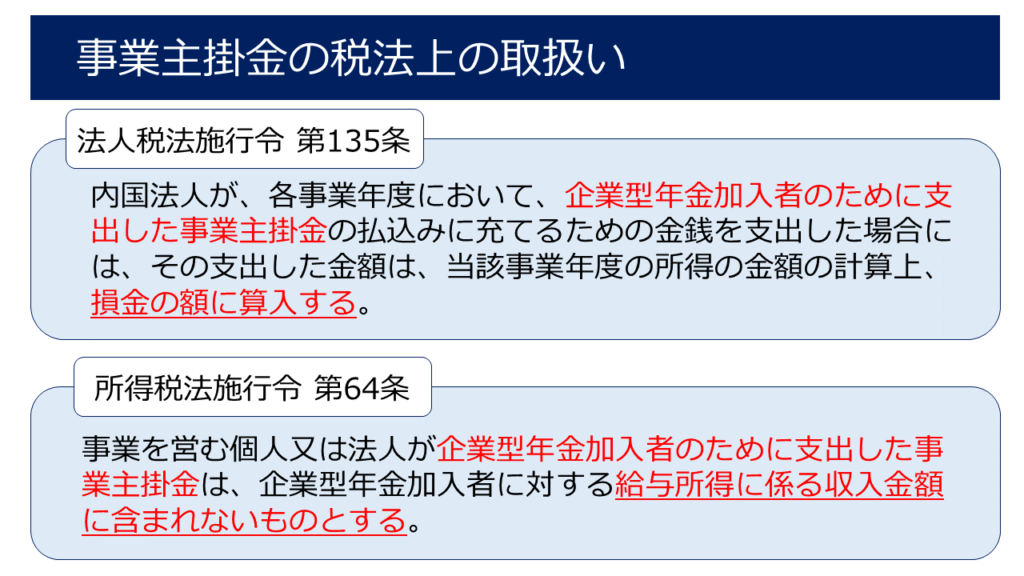

法人である事業主が拠出する掛金の法人税法上の取り扱いに取り扱いについては、法人税法施行令第135条に規定されています。

事業主掛金を拠出した法人は支出した事業年度に全額損金算入をすることができます。つまり、事業主掛金は非課税で、事業主の税負担を軽減する効果があるということです。

例えば、役員2人に月々5.5万円×2人を事業主掛金として拠出すると、1年で132万円の掛金になります。法人税の実効税率を30%と仮定すると、132万円×30%=約40万円も法人税を節税できるということになります。

所得税法上の取り扱い

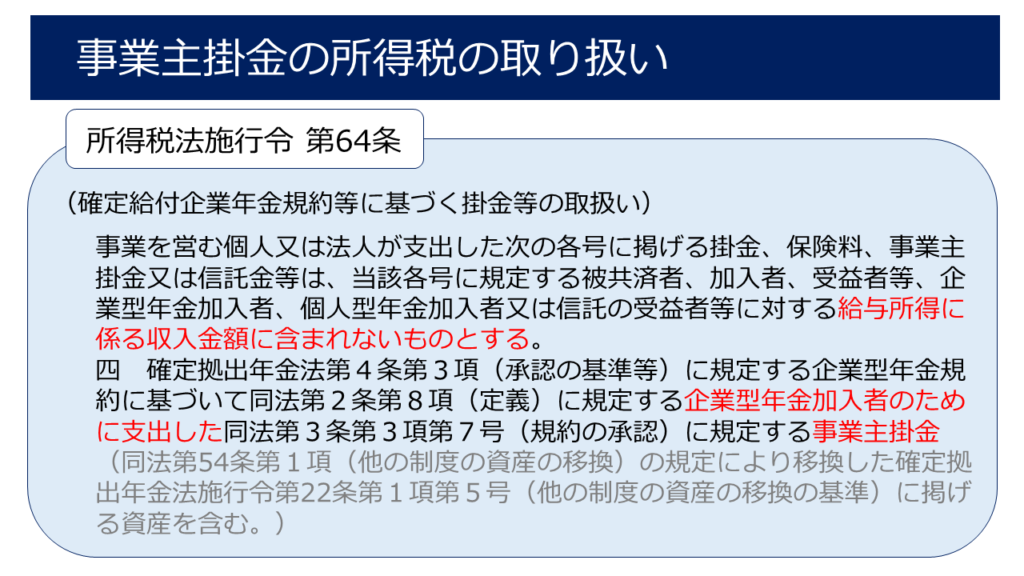

事業主が拠出する掛金の所得税法上の取り扱いについては、所得税法施行令第64条に規定されています。

事業主掛金は給与所得に係る収入金額に含まれないとされています。60歳以降(原則)に年金給付(雑所得)や一時金(退職所得)を受け取る時に所得税・住民税が課税され、この時点で初めて事業主掛金に対する課税が行われることになります。

なお、事業主掛金は社会保険料を算出する時にもその対象となりません。加入者である役員や従業員は、個人型確定拠出年金(iDeCo)にはないメリットがあるということです。

まとめ

それぞれの条文について、必要な部分をピックアップして並べると、次のようになります。

参考:マッチング拠出で加入者が支出した掛金

企業型確定拠出年金でマッチング拠出とは、加入者(役員・従業員)が自ら掛金を拠出する制度です。

この掛金(加入者掛金)は、全額が小規模企業共済等掛金控除の対象となり、所得税・住民税が軽減されます。つまり、掛金は給与所得に含まれますが、課税対象額から差し引かれるので、節税効果があるということになります。(ただし、加入者掛金に社会保険料の削減効果はありません。)

例えば、月々1万円拠出すると、1年で12万円の掛金になります。所得税の税率が20.42%、住民税の税率が10%の場合、次のように節税できます。

- 所得税の減税額:120,000円× 20.42% = 24,504円

- 住民税の減税額:120,000円 × 10% = 12,000円

- 減税額の合計:36,504円

なお、所得税法には次のように規定されています。

(小規模企業共済等掛金控除)

第75条 居住者が、各年において、小規模企業共済等掛金を支払つた場合には、その支払つた金額を、その者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。

2 前項に規定する小規模企業共済等掛金とは、次に掲げる掛金をいう。

一(略)

二 確定拠出年金法第3条第3項第7号の2(規約の承認)に規定する企業型年金加入者掛金又は同法第55条第2項第4号(規約の承認)に規定する個人型年金加入者掛金

三(略)

3 第1項の規定による控除は、小規模企業共済等掛金控除という。