パッシブ型とアクティブ型の投資信託

投資信託を選ぶには、自分の目的やリスク許容度を把握し、適切な投資方針を策定することが大切になります。

ここでは「パッシブ型」と「アクティブ型」の投資信託について、メリットとデメリットを解説します。

目次

パッシブ型の投資信託

パッシブ型の投資信託とは

パッシブ型の投資信託とは、市場の平均的なリターンを目指す投資方法で運用される投資信託のことです。

パッシブ型の投資信託では、特定の指標(インデックス)に連動するように、インデックスを構成する銘柄を同じ比率で保有します。例えば、日本株式市場を代表する指数であるTOPIXに連動するパッシブ型の投資信託は、TOPIXを構成する全ての銘柄を同じ割合で購入し、TOPIXと同じような値動きを目指します。

パッシブ型の投資信託は、手堅く長期的な資産形成を目指す人に向いています。市場の動きより高いパフォーマンスを目指すアクティブ型の投資信託と比較すると安定感がありますが、その分、大きな利益を狙うことは難しくなります。

メリット

- 運用コストが低い

パッシブ型の投資信託は、銘柄選択や売買の判断が必要ないため、運用にかかる手数料が少なくなります。また、分散効果でリスクを低減できるため、ヘッジや保険などのコストもかかりません。 - 投資対象が分かりやすい

パッシブ型の投資信託は、身近なインデックスに連動しているため、値動きが分かりやすく、市場全体に分散投資する際に便利です。

デメリット

- ベンチマーク以上の利益は見込めない

パッシブ型の投資信託は、市場の平均的なリターンを目指すため、市場が上昇しているときは利益が得られますが、市場が下落しているときは損失を被ります。また、市場の平均利回り以上の利益を狙うことはできません。 - 世界経済に大きく左右される

パッシブ型の投資信託は、市場全体に連動するため、世界経済や政治情勢などの影響を受けやすくなります。特に国際的なインデックスに連動する場合は、為替変動や通貨危機などのリスクも考慮する必要があります。

アクティブ型の投資信託

アクティブ型の投資信託とは

アクティブ型の投資信託とは、市場の平均的なリターンを上回ることを目指す投資信託のことです。

アクティブ型の投資信託では、運用会社のファンドマネージャーが独自の調査や分析に基づいて、銘柄の選択や売買のタイミングを判断します。

アクティブ型の投資信託は、市場の動きより高いパフォーマンスを目指す投資方法です。市場の平均以上の利益を得られる可能性もありますが、その分リスクも高くなります。

メリット

- 市場の平均利回り以上の利益を狙うことができること、市場全体が下落するときにも損失を抑えることができる可能性があること

- 自分の好みや目的に合わせて、多様な商品から選ぶことができること

アクティブ型の投資信託では、グロース投資やバリュー投資、テーマ型投資など、様々な運用方針や投資対象があります。

グロース投資とは、売上や利益が急速に伸びており、株価が大きく上昇する可能性がある企業を狙って投資する手法です。市場の平均利回り以上の利益を狙うことができますが、その分リスクも高くなります。

バリュー投資とは、株価が割安な銘柄を保有する投資手法です。市場の平均的なリターンを目指すことができますが、市場が下落しているときは損失を被る可能性があります。

テーマ型投資とは、特定のテーマやトレンドに関連する銘柄を選んで投資する手法です。テーマに沿った成長性や将来性を重視しますが、テーマの変化に敏感に反応する必要があります。

デメリット

- 運用にかかるコストが高いこと

アクティブ型の投資信託は、銘柄選択や売買の判断に手間がかかるため、運用管理費用(信託報酬)がインデックス型よりも高くなります。 - ファンドマネージャーの判断が外れると大きな損失を被る可能性があること

アクティブ型の投資信託は、ファンドマネージャーのスキルや経験に大きく依存するため、予想通りのパフォーマンスが出ない場合もあります。

自分の目的やリスク許容度に合わせて適切な投資方法を選ぶ方法

自分の投資目的を明確にする

投資目的を明確にするためには、自分のライフプランをある程度、明確にする必要があります。

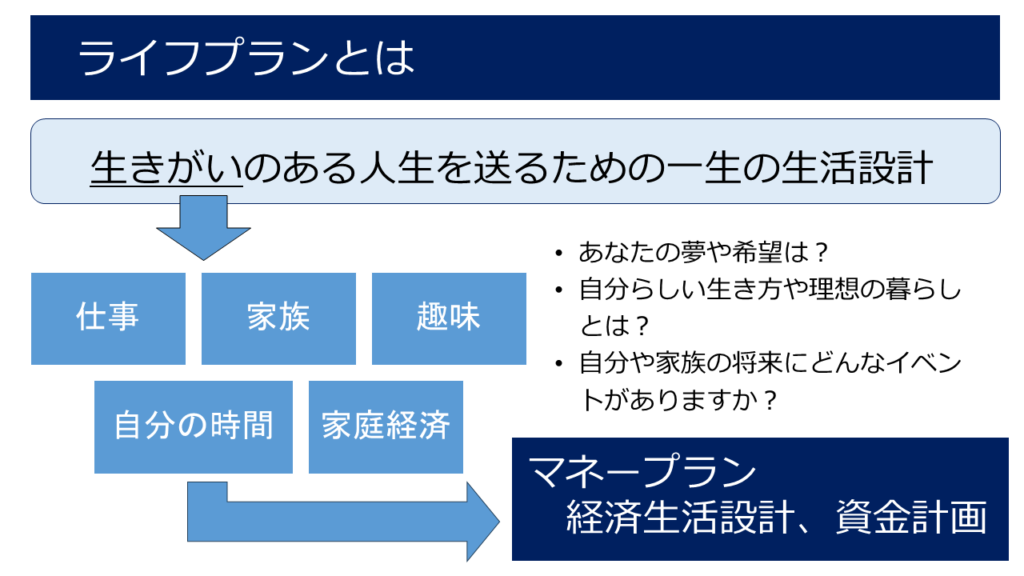

ライフプランとは、自分がどのように生きたいかという希望や目標をもとに、人生におけるイベントやお金の計画を立てることです。

お金の計画を立てることをマネープランといい、ライフプランを実現するために必要なお金の見通しや管理方法を考えることです。例えば、老後の資金や子供の教育費などがあり、具体的な目標額や期間を設定することが大切になります。

ライフプランとマネープランは密接に関係しています。ライフプランを立てることで、マネープランの目的や方向性が明確になり、マネープランを作ることで、ライフプランの実現可能性や課題が分かります。

ライフプランとマネープランは、一度作成したら終わりではありません。人生の状況や希望が変わることもあるので、定期的に見直して調整する必要があります。

自分のリスク許容度を考える

リスク許容度とは、投資によって損失が生じた場合に、どの程度の金額や期間を我慢できるかということです。

リスク許容度は、収入や資産額、投資経験、今後のライフイベントの数などの客観的な要素と、性格や感情などの主観的な要素から総合的に判断する必要があります。

リスク許容度を計算する方法や便利な診断ツールもありますので、参考にしてみてください。

自分の目的やリスク許容度に見合ったポートフォリオを考える

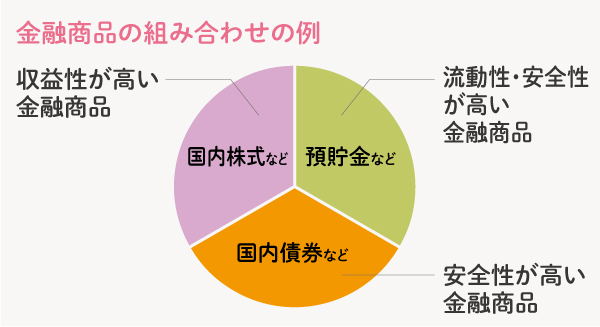

ポートフォリオとは、金融商品の組み合わせのことです。

ポートフォリオは、安全性や収益性を考えながら作成します。一般的には、リスクが高い金融商品は収益性も高く、リスクが低い金融商品は収益性も低いと言われています。

しかし、リスクが高いからといってすべての資金をそこに投資するのは危険ですし、リスクが低いからといってすべての資金をそこに投資するのは効率的ではありません。

そこで、投資先を1つに集中させるよりも、いくつかに分散させてリスクを抑えることが重要です。

また、ポートフォリオは一度作成したら終わりではなく、定期的に見直して調整する必要があります。

【出典】日本証券業協会 投資の時間「投資のはじめ方」