Q&A 老齢給付金の支給要件

老齢給付金に関する規定は、確定拠出年金法の第2章(企業型年金)第5節(給付)の、第33条(支給要件)、第34条(75歳到達時の支給)、第35条(支給の方法)、第36条(失権)などに定められています。

なお、個人型年金の老齢給付金は、確定拠出年金法第73条により企業型年金に係る規定を準用することとなります。

目次

- 1 老齢給付金を請求するための基本的な要件は何ですか?

- 2 「通算加入者等期間」とは何ですか?

- 3 「企業型年金加入者であった者」とは、どのような状態の人を指しますか?

- 4 通算加入者等期間がない場合でも老齢給付金を請求できる条件は何ですか?

- 5 老齢給付金の支給手続きはどのように行われますか?

- 6 「通算加入者等期間」に含まれない期間はどのようなものですか?

- 7 老齢給付金の請求が必要な期限は何歳までですか?

- 8 老齢給付金の受給権が消滅する条件は何ですか?

- 9 確定拠出年金における老齢給付金の支給方法にはどのようなものがありますか?

- 10 通算加入者等期間がない場合の老齢給付金の支給要件は、なぜ新たに設けられたのですか?

- 11 確定拠出年金における年金の受取開始時期を選択できる期限は何歳までですか?

- 12 老齢給付金の支給に関する資産管理機関の役割は何ですか?

- 13 老齢給付金を請求する際に通算加入者等期間が影響する理由は何ですか?

- 14 確定拠出年金法において、企業型年金と個人型年金の間での加入者期間の扱いはどうなりますか?

- 15 老齢給付金において、直近の改正点は何ですか?

老齢給付金を請求するための基本的な要件は何ですか?

老齢給付金を請求できる要件は以下の通りです。(確定拠出年金法第33条①)

まず、

① 企業型年金加入者であった者が対象となり、

② 個人別管理資産を有することが必要です。

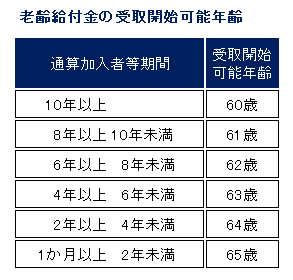

また、請求者は、60歳以上75歳未満であり、「通算加入者等期間」が10年以上ある場合は60歳から請求できますが、10年未満の場合は、定められた年数以上であることが求められます。

また、60歳以降に加入した場合でも、加入から5年以上経過していれば請求可能です。

「通算加入者等期間」とは何ですか?

「通算加入者等期間」とは、次の4つの期間を合算した期間を指します。(確定拠出年金法第33条②)

① 企業型年金加入者期間

② 企業型年金運用指図者期間

③ 個人型年金加入者期間

④ 個人型年金運用指図者期間

ただし、これらの期間は60歳に達する前の期間に限ります。同一月に複数の期間が重複する場合は、一方のみを通算期間に含めます。

「企業型年金加入者であった者」とは、どのような状態の人を指しますか?

「企業型年金加入者であった者」とは、かつて企業型年金制度に加入していたが、現在は加入していない者を指します。(確定拠出年金法第33条①)

具体的には、当該企業型年金に個人別管理資産を持っているが、現時点で障害給付金の受給権者や他の企業型年金の加入者ではないことが条件となります。

この定義に基づいて、企業型年金加入者期間が一定以上の者が老齢給付金を請求する資格を有します。

通算加入者等期間がない場合でも老齢給付金を請求できる条件は何ですか?

通算加入者等期間がない場合でも、老齢給付金を請求する条件は、企業型年金加入者となった日から起算して5年以上が経過していることです。(確定拠出年金法第33条①但し書き)

この規定により、60歳以降に企業型年金に新たに加入した場合でも、加入期間が5年を超えれば老齢給付金を請求できるようになります。この措置は、60歳以降の新規加入者にも受給機会を提供するためのものです。

老齢給付金の支給手続きはどのように行われますか?

老齢給付金の支給手続きは次のように行われます。(確定拠出年金法第33条③)

まず、老齢給付金を請求する者が請求を行い、企業型記録関連運営管理機関がその請求を裁定します。その裁定に基づき、資産管理機関が老齢給付金を支給します。

具体的には、個人型年金の場合は国民年金基金連合会が資産管理機関となり、裁定に基づいて支給が行われます。

「通算加入者等期間」に含まれない期間はどのようなものですか?

「通算加入者等期間」に含まれない期間は、60歳に達した日の前日が属する月以降の期間です。(確定拠出年金法第33条②)

また、同じ月に複数の基礎となる期間が重複する場合、その月は一方の期間のみを通算加入者等期間に含めます。

さらに、確定給付企業年金や中小企業退職金共済等から移換された資産がある場合、その移換対象期間は通算加入者等期間に含まれますが、重複する月は除外されます。

老齢給付金の請求が必要な期限は何歳までですか?

老齢給付金の請求は75歳までに行う必要があります。(確定拠出年金法第34条)

75歳に達するまでに請求が行われない場合、記録関連運営管理機関が裁定を行い、資産管理機関が老齢給付金を支給します。

この規定は、受給開始時期を選択できる上限年齢を定めたものであり、2022年4月1日から75歳に引き上げられました。

老齢給付金の受給権が消滅する条件は何ですか?

老齢給付金の受給権が消滅する条件は以下の3つです。(確定拠出年金法第36条)

① 受給権者が死亡したとき

② 受給権者が障害給付金の受給権者となったとき

③ 個人別管理資産がなくなったとき

①および②の場合、個人別管理資産はそれぞれ死亡一時金や障害給付金として支給されます。③の場合は、個人別管理資産が完全に消滅するため、受給権も消滅します。

確定拠出年金における老齢給付金の支給方法にはどのようなものがありますか?

老齢給付金の支給方法は原則として年金で支給されます。(確定拠出年金法第35条)

しかし、規約で定めた場合には一時金での支給も可能です。

年金の支給期間や年金額の算定方法については、確定拠出年金法施行令や施行規則の基準に基づき、各企業の規約に定められます。受給者は規約に従って年金を受け取ることができます。

通算加入者等期間がない場合の老齢給付金の支給要件は、なぜ新たに設けられたのですか?

通算加入者等期間がない場合の老齢給付金の支給要件は、2022年5月1日に新たに設けられました。

この変更は、60歳以上の者が確定拠出年金に新たに加入できるようになったためです。

これにより、加入者期間や運用指図者期間が60歳以降の期間のみである者が存在することを考慮し、そのような場合でも老齢給付金を受け取れるようにするための措置です。

確定拠出年金における年金の受取開始時期を選択できる期限は何歳までですか?

年金の受取開始時期を選択できる期限は75歳までです。(確定拠出年金法第34条)

75歳に到達するまでに請求しなければ、記録関連運営管理機関が裁定を行い、資産管理機関が老齢給付金を支給します。

この75歳までの期限は、2022年4月1日からの改正により、以前の70歳から引き上げられました。

老齢給付金の支給に関する資産管理機関の役割は何ですか?

老齢給付金の支給に関する資産管理機関の役割は、企業型記録関連運営管理機関の裁定に従って支給を行うことです。(確定拠出年金法第33条③)

資産管理機関は、請求があった場合に裁定に基づき、適切な手続きを経て老齢給付金を支給します。個人型年金の場合、国民年金基金連合会が資産管理機関としてこの役割を担います。

老齢給付金を請求する際に通算加入者等期間が影響する理由は何ですか?

老齢給付金を請求する際に通算加入者等期間が影響する理由は、請求可能年齢と支給要件を決定する基準として用いられるためです。

通算加入者等期間が長いほど、より早い年齢から老齢給付金を請求できます。具体的には、60歳以上61歳未満で10年、61歳以上62歳未満で8年など、期間に応じて請求可能年齢が設定されています。この仕組みにより、加入期間に応じた柔軟な支給が可能となります。

確定拠出年金法において、企業型年金と個人型年金の間での加入者期間の扱いはどうなりますか?

企業型年金と個人型年金の間での加入者期間の扱いは、通算加入者等期間として合算されます。(確定拠出年金法第33条第2項)

具体的には、企業型年金加入者期間、企業型年金運用指図者期間、個人型年金加入者期間、個人型年金運用指図者期間をすべて含めて計算します。ただし、同じ月に複数の期間が重複する場合は、一方のみが通算期間としてカウントされます。

老齢給付金において、直近の改正点は何ですか?

直近の確定拠出年金法第33条の改正点は、2022年4月1日に老齢給付金の受給開始時期の上限年齢が70歳から75歳に引き上げられたことです。

この変更は、公的年金の支給繰下げ上限年齢が75歳に引き上げられたことに伴うものです。

また、2022年5月1日からは、通算加入者等期間がない場合でも支給要件が設けられ、60歳以上の新規加入者が5年以上の加入で老齢給付金を請求できるようになりました。

これらの改正により、老齢給付金の受給機会が広がり、柔軟性が増しました。