企業型確定拠出年金(企業型DC)における協定対象派遣労働者の選択制

近年の労働関係法令の改正では、長時間労働の是正、柔軟な働き方がしやすい環境整備、雇用形態にかかわらない公正な待遇の確保(同一労働同一賃金)などの措置が講じられてきました。

このうち派遣労働者は、雇用されている会社から指揮命令を受けるのではなく、派遣先(就業場所)から直接指揮命令を受けるといった特殊な働き方になるため、就業場所である派遣先の労働者との均等(=差別的な取扱いをしないこと)や均衡(=不合理な待遇差を禁止すること)に留意しなければなりません。

そこで、派遣労働者の「同一労働同一賃金」については、

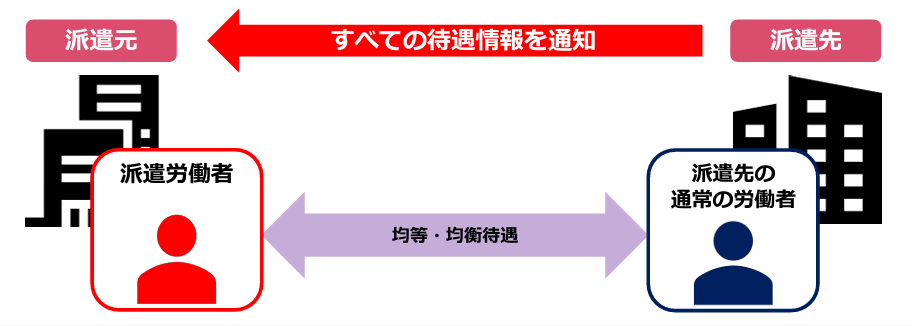

1.派遣先の労働者との均等均衡待遇(派遣先均等均衡方式)

【出典】滋賀労働局HP「労使協定の作成について」

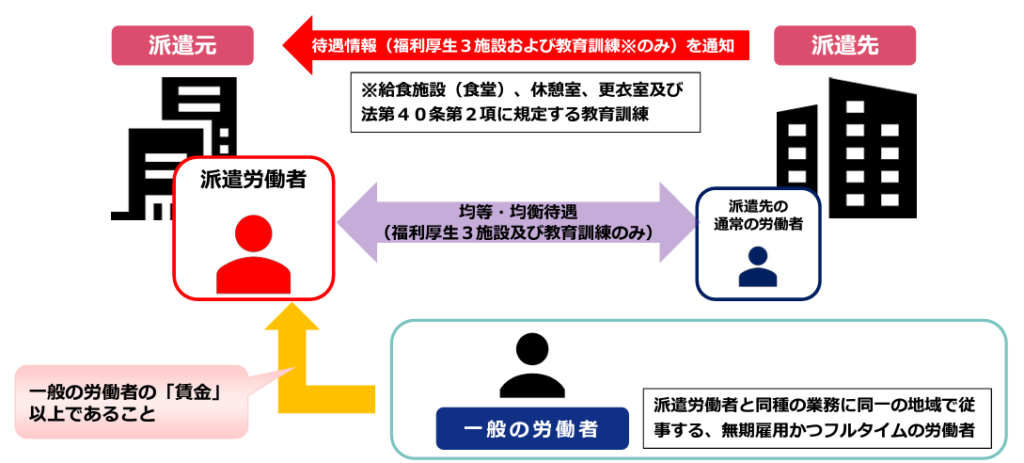

2.一定の要件を満たす労使協定による待遇(労使協定方式)

【出典】滋賀労働局HP「労使協定の作成について」

の2方式についてが労働者派遣法において定められました。

ここでは労使協定方式の対象となる派遣労働者(協定対象派遣労働者)について、企業型DCなどでよく使われる選択制の論点を説明いたします。

目次

労使協定方式による同一労働同一賃金の考え方

労使協定方式とは

労使協定方式とは、派遣労働者が所属する派遣元(派遣会社)において労働者の過半数で組織する労働組合(または労働者の過半数代表者)との間で一定の要件を満たす労使協定を締結し、その協定に基づいて派遣労働者の待遇を決定する方式です。

≪労使協定方式が認められている理由≫

派遣労働者は、派遣先が変わることは普通

↓

派遣先均等・均衡方式では、派遣先が変わるたびに、比べる「通常の労働者」が変わる

↓

所得が不安定、キャリアアップが不整合に

↓

労使協定方式は、派遣元の労使協定に基づいて待遇を決定

↓

長期的なキャリア形成が可能に

なお、労使協定方式では、以下の事項が求められます。

「賃金」について

派遣労働者と「同種の業務」に「同一の地域」で従事する一般の労働者の平均的な賃金と同等以上になることが求められます。

「賃金以外」の待遇について

派遣元(派遣会社)の通常の労働者と比較して「不合理な待遇差」が生じないようにすることが求められます。

賃金決定方法の2要件

賃金決定の方法については、以下の2要件を満たしたものであることが必要です。

一般の労働者の平均的な賃金の額以上であること

派遣労働者が従事する業務と同種の業務に従事する一般の労働者の平均的な賃金の額として厚生労働省令で定めるものと同等以上の賃金の額であること

同種の業務に従事する一般の労働者の平均的な賃金の額(以下「一般賃金」)とは、

- 派遣先事業所等の派遣就業場所の所在地域において

- 派遣労働者の従事する業務と同種の業務に従事する一般の労働者(無期雇用かつフルタイムの労働者)であって

- 派遣労働者と同程度の能力及び経験を有する者

の平均的な賃金額をいいます。

また、一般賃金と、対応する派遣労働者(以下「協定対象派遣労働者」という。)の賃金についてそれぞれ算定し、協定対象派遣労働者の賃金が一般賃金以上であることを、毎年度確認する必要があります。

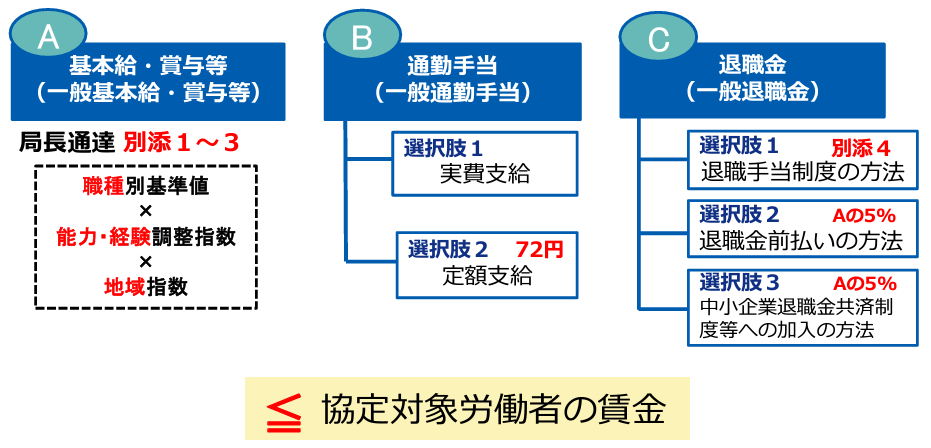

- 協定対象派遣労働者の「基本給・賞与・手当等」が、「一般基本給・賞与等」以上でなければならない。

- 協定対象派遣労働者の「通勤手当」が、「一般通勤手当」以上でなければならない

- 協定対象派遣労働者の「退職金(退職手当)」が、「一般退職金」以上でなければならない

【出典】滋賀労働局HP「派遣元事業主向け労働者派遣制度オンライン説明会」

賃金が改善されるものであること

派遣労働者の職務の内容、職務の成果、意欲、能力又は経験その他の就業の実態に関する事項の向上があった場合に賃金が改善されるものであること

選択制による事業主掛金にかかる「賃金の決定の方法」

![]()

いわゆる「選択制DC制度」を導入している場合、その掛金については「中小企業退職金共済制度等に加入する場合」の掛金として取り扱ってもよいか。

【出典】厚生労働省HP「労使協定方式に関するQ&A【第6集】問4-8」

![]()

いわゆる「選択制DC制度」は、従業員が一定額を企業型確定拠出年金の事業主掛金として充当するか、賃金として受け取るかについて、自らの意思で選択できる制度である。

企業型確定拠出年金の事業主掛金として充当する場合は、事業主から拠出されることとなるため、「中小企業退職金共済制度等に加入する場合」の掛金として取り扱って差し支えないが、一方で、当該掛金部分は賃金とはみなされないため、実際に賃金として支給される額を用いて一般基本給・賞与等と比較する必要があることに留意されたい。

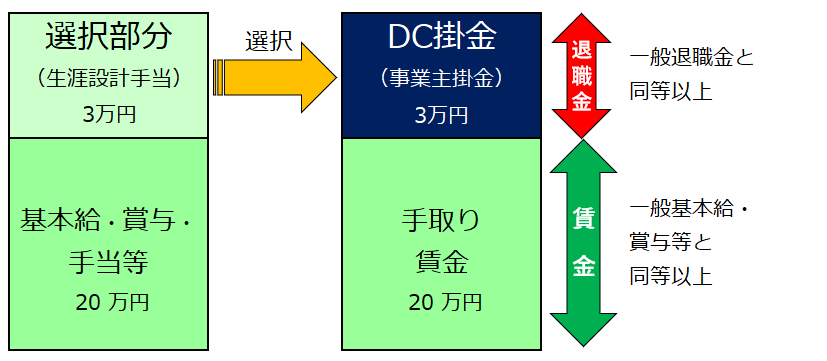

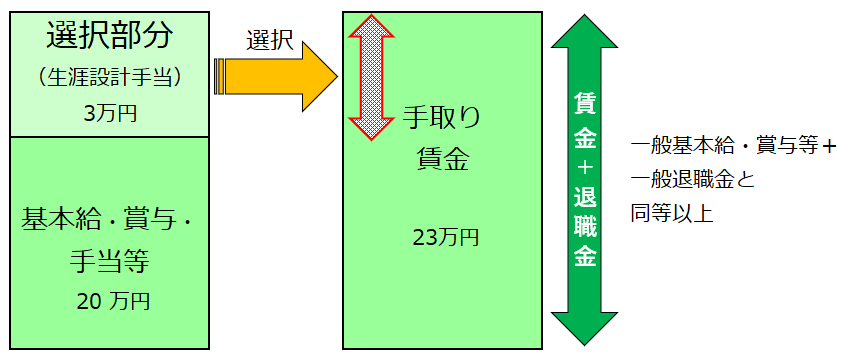

(例) 選択制DC制度を導入している事業所において、

- 協定対象派遣労働者の基本給・賞与・手当等が 20 万円

- 事業主掛金として充当するか、賃金として受け取るか選択できる金額が3万円

の場合、次のような考え方となります。

協定対象派遣労働者が、3万円を事業主掛金として充当する場合

20 万円が一般基本給・賞与等と同等以上、3万円が一般退職金と同等以上である必要がある。

協定対象派遣労働者が事業主掛金を全く充当せず、23万円を賃金として受け取る場合

局長通達第3の4に定める合算による方法を用いる場合は、23 万円が一般基本給・賞与等 + 一般退職金 と同等以上である必要がある。

注) 別個に協定対象派遣労働者に退職金を支給する制度を有しており、退職金制度による方法を用いて一般退職金と同等以上を確保する場合は、23万円が一般基本給・賞与等と同等以上、かつ当該制度に基づいて支給される退職金の額が一般退職金と同等以上とすることも可能である。

用語の解説

一般基本給・賞与等

「一般基本給・賞与等」とは、同種の業務、同程度の能力及び経験、同一の派遣就業場所における無期雇用フルタイムの労働者の賃金をいいます。

これは、「職種別の基準値 × 能力・経験調整指数 × 地域指数」のように表すことができます。

なお、協定対象派遣労働者の賃金(基本給・賞与・手当等)は、一般賃金(一般基本給・賞与等)の額以上でなければなりません。

(協定対象派遣労働者の賃金)基本給・賞与・手当等 ≧ (一般賃金)一般基本給・賞与等

「協定対象派遣労働者の賃金(基本給・賞与・手当等)」とは

「協定対象派遣労働者の賃金(基本給・賞与・手当等)」とは、それぞれ次の金額となります。

- 基本給

個々の協定対象派遣労働者に実際に支給される額 - 賞与

(原則)実際に支給される額

(例外)賞与は支払額が不確定であることが考えられるため、直近の事業年度において協定対象派遣労働者に支給された額の平均額や標準的な協定対象派遣労働者に支給される額などを選択することも可能 - 手当等(役職手当や家族手当など職務に密接に関連しない手当)

(原則)実際に支給される額

(例外)賞与と同様、直近の事業年度において協定対象派遣労働者に支給された額の平均額や標準的な協定対象派遣労働者に支給される額などを選択することも可能

一般退職金

労使協定方式をとる場合、必ず派遣労働者に退職金を支払わなければなりません。

また、協定対象派遣労働者の賃金(退職金(退職手当))は、一般の労働者の退職手当制度(一般退職金)と「同等以上の水準」となるものでなければなりません。

「同等以上の水準」とは、設定した一般退職金の勤続年数別の支給月数や支給金額と同水準以上であることをいいます。

(協定対象派遣労働者の賃金)退職金(退職手当) ≧ (一般賃金)一般退職金

なお、「協定対象派遣労働者の賃金(退職金(退職手当))」は次の3つの方法から選択して算出します。

ケース1 退職手当制度で比較する場合

局長通達【別添4】に示されている退職手当制度にかかる統計について、退職手当制度がある企業の割合、退職手当の受給に必要な所要年数、退職手当の支給月数又は退職手当の支給金額により、一般の労働者の退職手当制度として設定したものとします。

ケース2 一般の労働者の退職金に相当する額と「同等以上」を確保する場合(前払い退職金)

一般基本給・賞与等に「5%」(令和6年度)を乗じた額を一般退職金とします。

ケース3 中小企業退職金共済制度等に加入する場合

中小企業退職金共済制度等に加入し、掛金を一般基本給・賞与等に5%(令和6年度)を乗じた額以上とします。

企業型DCは中小企業退職金共済制度「等」に該当します。

なお、時給換算した掛金額が、一般退職金以上であることが求められます。