iDeCo(個人型確定拠出年金)に加入する従業員が増えてきたとき、福利厚生の一環として 企業型確定拠出年金(企業型DC)の導入を検討しませんか。

企業型DCは大企業のための制度ではなく、中小企業でも導入することができます。「数字として見える退職金」により、従業員の定着に有効なだけではなく「従業員の将来を考えている企業」として新規採用時のPRにも効果を発揮します。

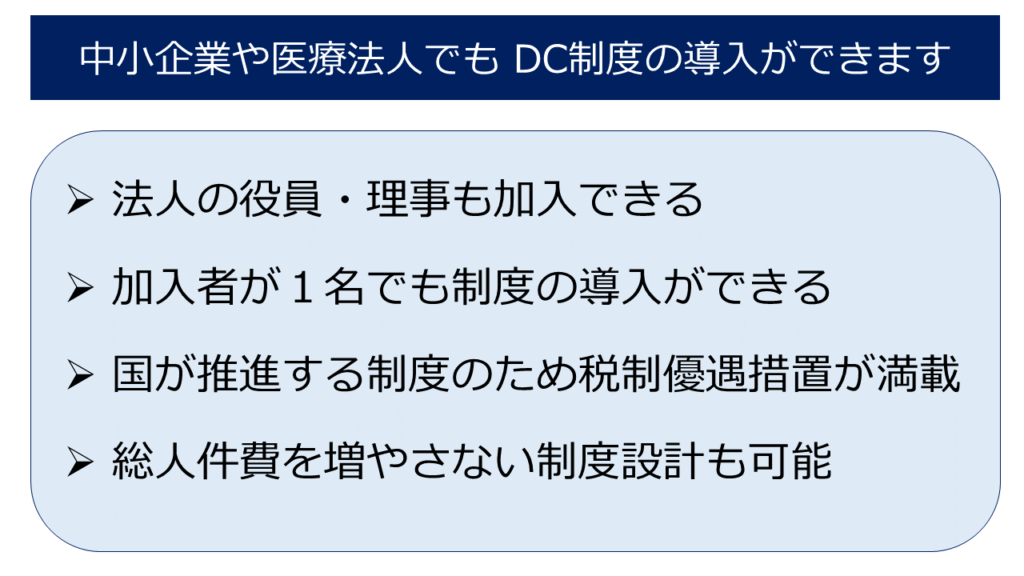

企業型DC(企業型確定拠出年金)の特長

- 新たに退職金制度を作る場合であっても、既に退職金制度のある場合(中小企業退職金共済など)であっても制度の導入ができます。

- 企業型DC(確定拠出年金)は、iDeCo(イデコ・個人型確定拠出年金)より多くの金額を積み立てることができます。また、iDeCoでは個々の従業員が運営管理手数料を支払わなければなりませんが、企業型DCの導入により従業員は手数料の支払いが不要となるため、企業は従業員に対して福利厚生制度の充実をアピールすることができます。

- 積み立てている確定拠出年金は差し押さえの対象になりません。そのため、万が一、自己破産に至った場合でも積み立てている確定拠出年金は保護されます。

企業型DC(確定拠出年金)とは、どのような制度なのか、どのようなことができるのか、など、制度の導入を検討される際は、当事務所に ぜひお声がけください。

顧問先から相談を受けた税理士、社会保険労務士の方に対してもご案内いたします。

お問い合わせは、以下の「お問い合わせ」フォームよりお待ちしております。

企業型DC 無料Zoom相談のお申込みはこちらから

確定拠出年金は、公的な年金(国民年金、厚生年金)を上積みするための私的年金のひとつ。法律で制度化されているところが、保険会社の発売する保険とは異なっています。

掛金を事業主が負担する企業型DC(企業型確定拠出年金)と、加入者自身が負担するiDeCo(イデコ・個人型確定拠出年金)があります。iDeCoについては公式サイトをご覧ください。

企業型確定拠出年金(DC)に関するご相談を受け付けています。もちろん相談料は無料。

企業にどのようなメリット・デメリットがあるのか、コストはどのくらいかかるのか、導入までにどれくらい時間がかかり、どのような書類を準備すればよいか などをZoomにより丁寧に説明させていただきます。

例えば、以下ような企業からのご相談をお待ちしております。

- 「企業型確定拠出年金(DC)は社会保険料など企業のコスト減にもつながる良い制度である」と聞いたのだが、内容がよくわからない。

- 退職金の規程はあるが、内容を見直しつつ企業型DCを導入したい。

- 今は保険に加入しているが、役員にもきちんとした退職金制度を作りたい。

- iDeCo(個人型確定拠出年金)に加入する従業員が増えてきた。企業としても従業員の福利厚生として企業型の導入を考えてみたい。

- 転職者の採用を有利にするために、福利厚生の内容を見直したい。 など