退職一時金制度から企業型確定拠出年金へ移行するには

移換するための前提条件

退職一時金制度から過去勤務期間を含めて企業型確定拠出年金(企業型DC)制度へ移換するにあたっては、積立不足のない状態にすることが求められます。

企業年金制度では、中長期的な運営を前提に、一定程度の積立不足が生じることや、複数年度にわたって償却を行うことが認められています。しかし、企業型DC制度に移行した後は、一人ひとりに受給権を引き渡すことになり、その後は自己責任で運用することになります。

そのため、一人ひとりの口座に積立不足の状態で引き渡すことは認められていません。

移換する資産の金額

退職一時金制度から確定拠出年金制度へ移行を行う場合、移換できる資産は、退職一時金制度の変更前後の自己都合要支給額の減少相当額となります。なお、従前退職金の全部ではなく、一部であっても移行することができます。

つまり、退職一時金制度を減額または廃止することによって、加入者が失う退職一時金の額を、確定拠出年金制度に移換することになります。

移行により、会社にとっては退職給付債務が減少し、従業員にとっては外部積立制度が確立するというメリットがあります。

具体的な計算方法

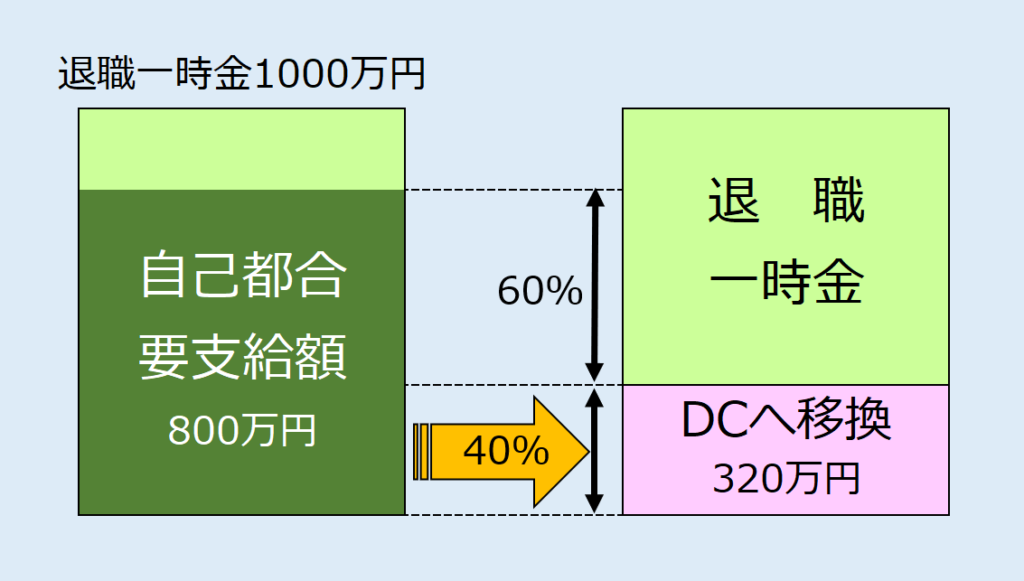

例えば、退職一時金制度で会社都合で退職した場合に1000万円の支給額が見込まれていた加入者が、自己都合で退職した場合の要支給額が800万円であったとします。実際にDCに移換する過去分の金額は、自己都合要支給額がベースとなるので、退職一時金制度のうち40%を確定拠出年金制度に移行するケースであれば、次のように移換する資産が計算されます。

変更前の自己都合要支給額:8,000,000円

変更後の自己都合要支給額:8,000,000円 × 60% = 4,800,000円

移換できる資産:8,000,000円 - 4,800,000円 = 3,200,000円

この場合、320万円が企業型DCの個人別管理口座に拠出されます。ただし、この拠出は単年度での移換が認められておらず、4~8年度のいずれかで分割して行われます。

なお、制度移行日までの間に従業員が積み上げてきた退職一時金を受ける権利をどのように企業型DC制度に引継ぐかは規約に定められます。

自己都合要支給額を使う理由

ここで自己都合要支給額が使われるのは、企業型年金に移換する資産に対して全額が税法上損金算入ができるからで、会社都合による退職一時金の移換については損金算入することができないからです。

法人税法施行令 第135条(確定給付企業年金等の掛金等の損金算入)

内国法人が、各事業年度において、次に掲げる掛金、保険料、事業主掛金、信託金等又は信託金等若しくは預入金等の払込みに充てるための金銭を支出した場合には、その支出した金額(第二号に掲げる掛金又は保険料の支出を金銭に代えて株式をもつて行つた場合として財務省令で定める場合には、財務省令で定める金額)は、当該事業年度の所得の金額の計算上、損金の額に算入する。

三 確定拠出年金法第四条第三項(承認の基準等)に規定する企業型年金規約に基づいて同法第二条第八項(定義)に規定する企業型年金加入者のために支出した同法第三条第三項第七号(規約の承認)に規定する事業主掛金(同法第五十四条第一項(他の制度の資産の移換)の規定により移換した確定拠出年金法施行令第二十二条第一項第五号(他の制度の資産の移換の基準)に掲げる資産を含む。)

確定拠出年金法施行令 第22条(他の制度の資産の移換の基準)

法第五十四条第一項の規定による資産の移換の受入れは、次に掲げる資産について行うものとする。

五 当該実施事業所の事業主が労働協約、就業規則その他これらに準ずるものにより定められる退職給与の支給に関する規程(以下この号において「退職給与規程」という。)を改正し、又は廃止することにより資産管理機関に移換する資産(イに掲げる額からロ及びハに掲げる額を控除した額に相当する部分の金額の範囲内に限る。以下この号において「移換資産」という。)であって、当該事業主が当該退職給与規程の改正又は廃止が行われた日(以下この号において「移行日」という。)の属する年度(移行日の属する年度の終了の日の三月前から同日までの間に、年度内に移換資産の額を確定することが困難であると認められる場合として厚生労働省令で定める場合は、当該年度の翌年度。以下この号において「移行年度」という。)から、移行年度の翌年度から起算して三年度以上七年度以内の企業型年金規約で定める年度までの各年度に均等に分割して(次項第五号に規定する当該資産の移換を受ける最後の年度の当該企業型年金規約で定める日以前に当該企業型年金の企業型年金加入者がその資格を喪失することとなる場合にあっては、当該企業型年金加入者に係る移換資産のうちまだ資産管理機関に移換されていないものを一括して)移換するもの

イ 移行日の前日において在職する使用人の全員が移行日の前日において自己の都合により退職するものと仮定した場合における当該使用人につき移行日の前日において定められている退職給与規程により計算される退職給与の額の合計額

ロ イに規定する使用人のうち移行日に在職しているものの全員が移行日において自己の都合により退職するものと仮定した場合における当該使用人につき移行日において定められている退職給与規程により計算される退職給与の額の合計額

ハ 退職給与規程の改正又は廃止により、移行日において同時に前各号のいずれかに掲げる資産を移換することとなった場合には、当該移換することとなった資産に相当する額