企業型DC(確定拠出年金)と社会保険料の計算ルール

社会保険料の負担軽減になるケースもあるため、企業型DCでよく利用される選択制の制度。

ここでは選択制を利用する際に注意すべき社会保険料の計算ルールをまとめました。

目次

厚生年金保険法における報酬の定義

社会保険料の金額を決めるためには、まず報酬の額を確定させなければなりません。「報酬」とは何か、定義を見てみましょう。

報酬の定義は、厚生年金保険法第3条に定められています。

(用語の定義)

第3条 この法律において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

三 報酬 賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受ける全てのものをいう。ただし、臨時に受けるもの及び3月を超える期間ごとに受けるものは、この限りでない。

四 賞与 賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受ける全てのもののうち、3月を超える期間ごとに受けるものをいう。

標準報酬月額の対象となる報酬とは、労働の対償として経常的かつ実質的に受けるもので、被保険者の通常の生計に充てられるすべてのものを含みます。また、金銭(通貨)に限らず、通勤定期券、食事、住宅など現物で支給されるものも報酬に含まれます。

ただし、年3回以下支給の賞与(標準賞与額の対象となるため)や臨時に受けるものなどは報酬に含みません。

【参考】日本年金機構HP Q&A 標準報酬月額の対象となる報酬とは何ですか。

労働の対償 とは

労働の対償として受けるものでないものは報酬に該当しません。

具体的には、傷病手当金、労働者災害補償保険法に基づく休業補償、解雇予告手当、退職手当、内職収入、財産収入、適用事業所以外から受ける収入などが労働の対償として受けるものでないとされています。

ただし、退職手当については、毎月の給与や賞与に上乗せして前払いされる場合、被保険者の通常の生計に充てられる経常収入と扱うことが妥当であることから報酬(または賞与)とされます。

また、出張旅費や赴任旅費など、事業主が負担すべきものを立て替えその実費弁償を受ける場合や、見舞金、結婚祝い金、餞別金など事業主が恩恵的に支給するものも労働の対償とは認められないので、原則として報酬(または賞与)にはなりません。

【参考】厚生労働省HP 標準報酬月額の定時決定及び随時改定の事務取扱いに関する事例集

臨時に受けるもの

報酬に該当しない「臨時に受けるもの」については、昭和23年7月12日保発第1号通知において、「 被保険者が常態として受ける報酬以外のもので極めて狭義に解するものとすること 」とされています。

結論

事業主掛金は、所得税や住民税の計算と同様、社会保険料の計算においても「報酬」に該当しません。

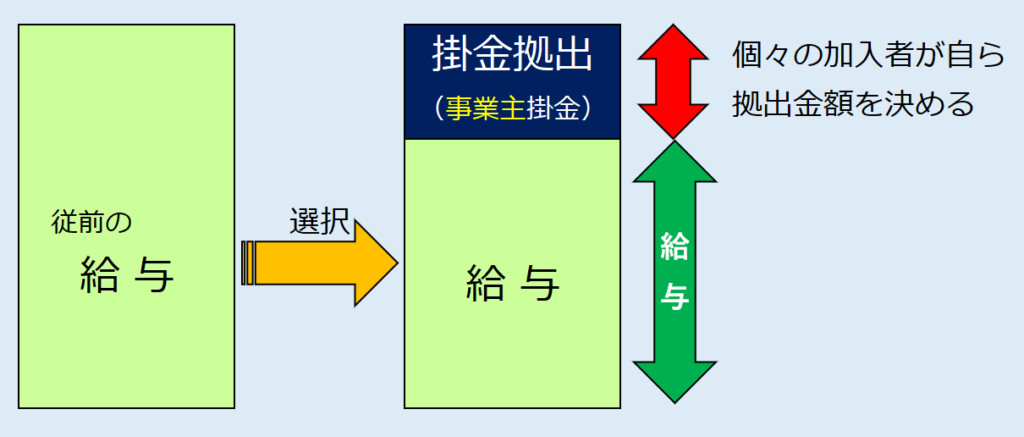

減額した給与を原資とする事業主掛金

労使合意により給与等を減額した上で、当該減額部分を事業主掛金として拠出し企業型年金の個人別管理資産として積み立てるか、給与等への上乗せで受け取るかを従業員が選択する仕組み(いわゆる選択制)を実施するに当たっては、社会保険・雇用保険等の給付額にも影響する可能性を含めて、事業主は従業員に正確な説明を行う必要があることとされています。

【参考】厚生労働省HP 確定拠出年金制度について(平成13年8月21日年発第213号)

給与や賞与を減額して、その減額分をもって確定拠出年金の掛金とすることは可能か

選択制の仕組みについては、厚生労働省も公表されたQ&Aからそのスキームを認めていることがわかります。

以下がその回答となります。

![]() 給与や賞与の減額の可否については、給与規程の問題である。

給与や賞与の減額の可否については、給与規程の問題である。

ただし、当該方法により掛金を拠出する場合は、社会保険・雇用保険等の給付額にも影響する可能性を含めて、事業主は従業員に正確な説明を行う必要がある。

なお、事業主掛金について事業主が拠出せず、給与から控除する等により加入者に負担させることは認められない。

また、給与や賞与が減額されることで、社会保険・雇用保険等の保険料負担が軽減される可能性があることだけではなく、厚生年金保険・健康保険の標準報酬月額や雇用保険の基礎手当日額等が引下げられること等により、これらを用いて算定される社会保険・雇用保険等の給付が減額する可能性があることを説明する必要がある。

【参考】厚生労働省HP 確定拠出年金Q&A 70

報酬月額の変更

報酬月額変更とは、社会保険に加入している人の給与が大幅に変わったときに、標準報酬月額を改定することです。

また、標準報酬月額とは、社会保険料や年金額の計算に用いられる給与の区分です。月額変更に該当するためには、次の3つの条件を満たす必要があります。

- 昇給や降給などにより、毎月固定的に支給される賃金に変動があったこと

- 変動月からの3か月間に支給された報酬(残業手当等の非固定的賃金を含む)の平均月額に該当する標準報酬月額と、現在の標準報酬月額との間に原則として2等級以上の差があったこと

- 変動月からの3か月間の各月の支払基礎日数(出勤日数)が17日(一定の場合は11日)以上あったこと

月額変更に該当した場合は、事業主が「被保険者報酬月額変更届」を日本年金機構に提出します。この届け出により、標準報酬月額が改定され、社会保険料が変更されます。

なお、月額変更に該当しない場合は、毎年9月に定時決定という方法で標準報酬月額が改定されます。

報酬月額変更の解釈

企業型DCで選択制を利用すると社会保険料の負担が軽減されることがあります。しかし、定時決定まで待たなければならないのか、報酬月額の変更に該当するのか、どちらが正解なのでしょうか。

その答は日本年金機構の疑義照会にあります。制度導入時は給与減額に伴う大幅な給与の変更と捉えますが、導入以後に役員や従業員個人の選択による掛金の変更により給与が減額された場合は、報酬月額変更とはなりません。

質問

平成 22 年 10 月 1 日より、事業所における「賃金規程」の改定を行い、勤続年数が満 3 年を超える全従業員の給与から、毎月一律 29,000 円を確定拠出年金・退職金前払規程に基づく支給へ振替が行われることとなりました。

当該事業所は、29,000 円について基本的に「賃金」ではなく、「確定拠出年金の掛金」と位置づけ、賃金を 29,000 円減額して確定拠出年金の掛金とすると整理しています。

また、当該事業所の確定拠出年金・退職金前払規程によると、振り替えられた29,000 円の範囲内で従業員個人の選択により、希望する金額を毎月の給与支給日に退職金の前払として受け取り、残りの金額を確定拠出年金の掛金とすることができるとなっています。

さらに、退職金の前払いとして受け取る金額は、個人が 1 年に一度金額を見直し再設定することができるとなっており、金額が変更された場合は、確定拠出年金の掛金も変更になります。

1及び 2において、それぞれ報酬月額変更に該当するか教示願います。

- 確定拠出年金・退職金前払規程に基づく支給への振替(29,000 円)が開始されたとき

- 1 年に一度金額を見直し、変更したとき

回答

従業員が退職金の原資を確定拠出年金の拠出金とするか前払退職金として給与で受け取るか選択できる場合においては、この原資から拠出金を引いた差額である給与額の変動は、従業員の選択のみにより発生するものであるため、当該給与額の変動(拠出額の変更、拠出の開始等)は原則として固定的賃金の変動には該当しないことになります。したがって、従業員の選択の余地が事実上無い等の、実質的に当該賃金変動が従業員の選択のみによるものではないと判断しうる個別の事情がない限り、1、2ともに月額変更に該当しないことになります。

しかし、今回の事案については、平成 22 年 10 月 1 日より賃金規程の改定を行い確定拠出年金制度の導入をして、基本給の減額分を退職金の原資とする変更を行っています。

制度の導入と同時に確定拠出年金の拠出金の拠出を開始するならば、基本給に前払退職金を加えた給与額は、賃金規程改定前の基本給より減額となるため、この賃金規程の変更により降給が行われたことになります。したがって、賃金規程の改定後、拠出を開始したことにより、標準報酬月額の 2 等級以上の変動があるならば、改定後の賃金規程による賃金の支給開始月を起算月とする報酬月額変更に該当すると考えられます。

なお、拠出金については従業員の選択のみにより変動することから、平成 22 年 10 月 1 日より後に拠出を開始し前払い退職金額の変更が行われたとしても、報酬月額変更は行わないこととなります。

【参考】日本年金機構HP 主な疑義照会と回答について(厚生年金保険)