同じ拠出額でも企業型DCとiDeCoでは社会保険料に差が生じる!

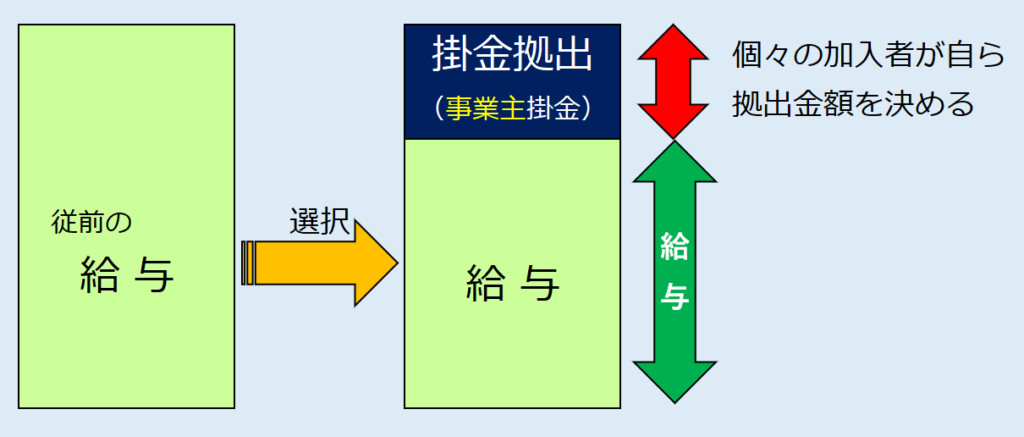

選択制の企業型確定拠出年金(企業型DC)とは、従業員が自分の給与の一部を確定拠出年金として拠出(=積み立て)するか、将来の年金としては積み立てをせず、今、現金で受け取るかを選べる制度です。

企業型DCとして拠出した金額は税法上給与収入とはされません。つまり、25万円の給与をもらっている人がそのうち2万円を事業主掛金として拠出した場合は、差引23万円が税金や社会保険料の計算ベースとなります。

一方、個人型の確定拠出年金(iDeCo)は、税金や社会保険料の計算後に受け取った給与の中から個人が掛け金を拠出をするので、仮にiDeCoに2万円を拠出したとしても先ほどの例では元々の給与金額である25万円に対して社会保険料の計算がされます。(税金は所得控除がされるので結果的に企業型DCとほぼ同じ効果を得ることができます。)

ここでは企業型DCと個人型のiDeCoについて、社会保険料の観点から比較をしてみます。

目次

今年1年間厚生年金に加入すると増加する年金額

将来もらえる厚生年金の額は、支払った厚生年金保険料に比例して増加します。まず最初に、今年の年収によって将来もらえる厚生年金額がどれくらい増えるのかを計算してみましょう。

ただし、年金の計算は非常に複雑で厳密に計算することは困難なので、ざっくりと次の計算式を使うこととします。

厚生年金額(報酬比例部分)=年収×再評価率(令和5年度の再評価率は0.930)×5.481/1000

年収180万円(平均月収15万円)の場合

180万円×0.930×5.481/1000=9,175円

つまり、今年1年の収入により、毎年9,175円ずつ厚生年金が上積みされることになります。

年収240万円(平均月収20万円)の場合

240万円×0.930×5.481/1000=12,233円

つまり、今年1年の収入により、毎年12,233円ずつ厚生年金が上積みされることになります。

簡易計算(まとめ)

年収100万円につき約5,100円、厚生年金が毎年上積みされる

企業型DCは個人型iDeCoより社会保険料負担が少ない

以下のシミュレーションは令和5年の厚生年金の額、東京都の社会保険料率を使って計算をしています。

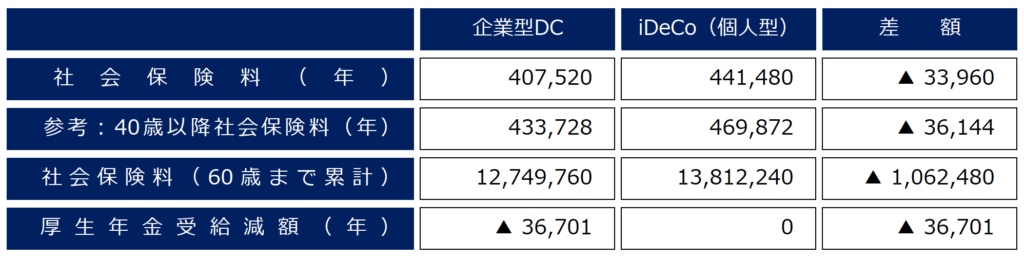

30歳 月収25万円の中から毎月2万円を積み立てた場合

企業型DCの場合、30歳から60歳までの30年間で社会保険料の負担軽減は1,062,480円となります。一方、65歳以降もらう厚生年金の額は年間36,701円の減額。29年(94歳)以上厚生年金を受給すればトータルで損となります。

なお、令和4年簡易生命表によれば、30歳の人が94歳まで生存する確率は男性11.5%、女性30.1%となっています。

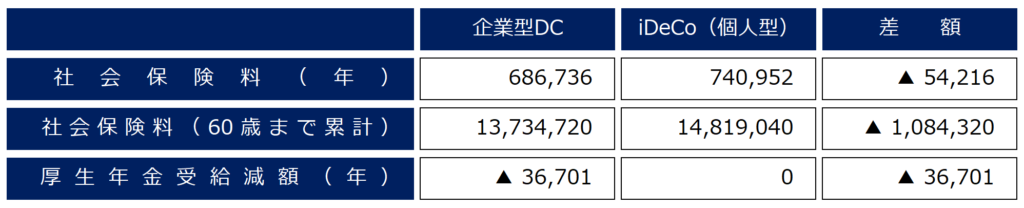

40歳 月収40万円の中から毎月2万円を積み立てた場合

企業型DCの場合、40歳から60歳までの20年間で社会保険料の負担軽減は1,084,320円となります。一方、65歳以降もらう厚生年金の額は年間36,701円の減額。30年(95歳)以上厚生年金を受給すればトータルで損となります。

なお、令和4年簡易生命表によれば、40歳の人が95歳まで生存する確率は男性8.8%、女性25.2%となっています。

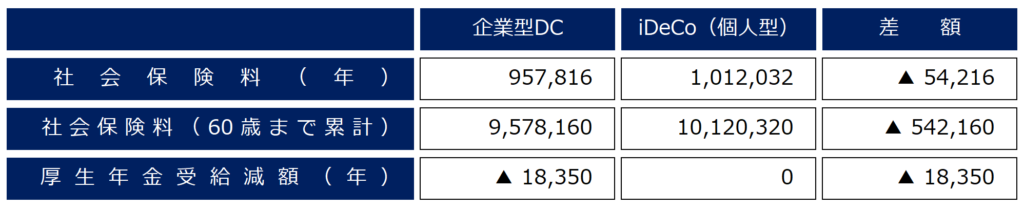

50歳 月収55万円の中から毎月2万円を積み立てた場合

企業型DCの場合、50歳から60歳までの10年間で社会保険料の負担軽減は542,160円となります。一方、65歳以降もらう厚生年金の額は年間18,350円の減額。30年(95歳)以上厚生年金を受給すればトータルで損となります。

なお、令和4年簡易生命表によれば、50歳の人が95歳まで生存する確率は男性9.0%、女性25.4%となっています。

結論(まとめ)

これらのシミュレーションは全て現在の数式に当てはめた机上の計算です。

大事なことは、企業型DCで選択制により社会保険料が軽減されたからと言って、将来受給する厚生年金額が大きく減額されるわけではない、ということです。生命表による確率で見ると、男女ともに約7割以上の人が「トータルで損をしない」という結果になることがわかります。

個人型のiDeCoでは手数料も個人負担になります。一方、企業型DCの手数料は企業が負担します。企業型DCにより手数料も社会保険料も負担軽減になるのですから、不確定要素の大きい将来の年金額について重要視する必要性は薄いと考えられます。