賃上げ促進税制と企業型DCの事業主掛金

賃上げ促進税制とは、企業が一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税から税額控除できる制度のことをいいます。

この制度は、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が対象となり、賃上げによって消費や投資を活性化し、経済成長を促進することを目的としています。

大企業では雇用者全体の給与等支給額の増加額の最大30%の、中小企業では最大40%の税額控除となります。

【参考】中小企業庁HP 中小企業向け 賃上げ促進税制

経済産業省HP 賃上げ税制について

給与等支給額とは

「給与等支給額」とは、賃金台帳に記載されている国内の雇用者に対する給与等の支給額をいいます。

また、「給与等」とは俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与所得)をいい、退職金など、給与所得とならないものについては、原則として給与等に該当しません。

ただし、賃金台帳に記載された支給額(所得税法上課税されない通勤手当等の額を含む。)のみを対象として計算する等、合理的な方法により継続して給与等の支給額の計算をすることも認められます。

【参考】経済産業省HP 大企業向け「賃上げ促進税制」御利用ガイドブック Q13

所得税法第28条第1項に規定する給与所得

所得税法には「給与所得」について、次のように規定されています。

給与所得とは、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得をいう。

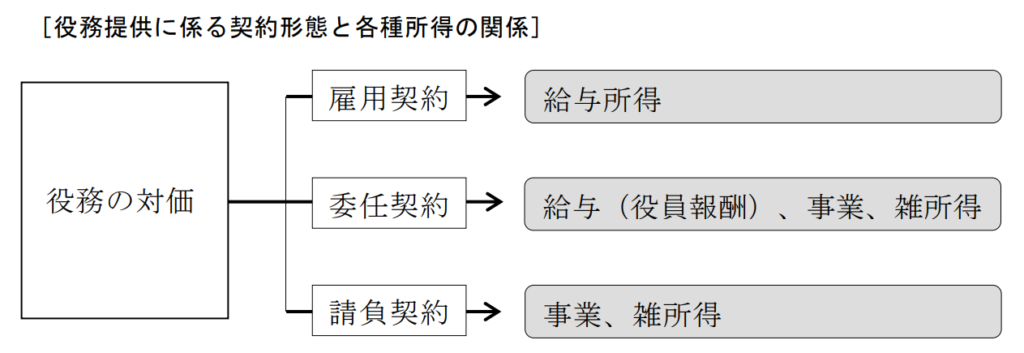

ここで定められている「給与」とは、雇用契約やこれに準ずる契約に基づき雇用主に従属して非独立的に提供した労務の対価として雇用主から支払を受ける給付などをいいます。

所得税法第28条に列挙されている形態は例示であり、それが定額給であるか出来高払い給であるか、あるいは基本給であるか、勤務地手当、扶養手当、超過勤務手当などのような付属給であるかを問わず、給与の性質を有するものは、給与所得となります。

- 雇用契約とは、当事者の一方(労働者)が相手方(使用者)に対して労働に従事することを約し、相手方がこれに対して報酬を与えることを約することによって、その効力を生ずる契約をいう(民法623)。

- 委任契約とは、当事者の一方(委任者)が法律行為をすることを相手方(受任者)に委託し、相手方がこれを承諾することによって、その効力を生ずる契約(例:商品の販売委任契約)をいう(民法643)。

なお、法人と法人の役員間は委任関係にあるが、役員が法人から支払を受ける報酬等は、給与の性質を有するものとして給与所得となる。 - 請負契約とは、当事者の一方(請負人)がある仕事を完成することを約し、相手方(注文者)がその仕事の結果に対してその報酬を支払うことを約することによって、その効力を生ずる契約(例:建物の建築請負契約)をいう(民法632)。

【参考】国税庁 所得税法(令和5年度版)

非課税となる給与(所得税法第9条第1項)

一方で、所得税法では、実費弁償的性格のあるものなどには所得税を課税しないとしています。

(非課税所得)

第9条 次に掲げる所得については、所得税を課さない。

四 給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの (出張旅費、転勤旅費など)

五 給与所得を有する者で通勤するもの(以下この号において「通勤者」という。)がその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとして通常の給与に加算して受ける通勤手当(これに類するものを含む。)のうち、一般の通勤者につき通常必要であると認められる部分として政令で定めるもの (通勤手当)

六 給与所得を有する者がその使用者から受ける金銭以外の物(経済的な利益を含む。)でその職務の性質上欠くことのできないものとして政令で定めるもの (職務上必要な給付)

所得税法施行令

(非課税とされる職務上必要な給付)

第21条 法第9条第1項第6号(非課税所得)に規定する政令で定めるものは、次に掲げるものとする。

一 船員法第80条第1項(食料の支給)の規定により支給される食料その他法令の規定により無料で支給される食料

二 給与所得を有する者でその職務の性質上制服を着用すべき者がその使用者から支給される制服その他の身回品 (制服など)

三 前号に規定する者がその使用者から同号に規定する制服その他の身回品の貸与を受けることによる利益

四 国家公務員宿舎法第12条(無料宿舎)の規定により無料で宿舎の貸与を受けることによる利益その他給与所得を有する者でその職務の遂行上やむを得ない必要に基づき使用者から指定された場所に居住すべきものがその指定する場所に居住するために家屋の貸与を受けることによる利益

事業主掛金はどこにも出てきません。つまり、「所得税法上課税されない通勤手当等の額」でもないということです。

事業主掛金の税法上の取り扱い

企業型確定拠出年金(DC)事業主掛金は、所得税法施行令で「給与所得に係る収入金額に含まれないものとする」と規定されています。

つまり、賃上げ促進税制における「給与等の支給額を増加」の対象にはならないということです。

所得税法施行令

(確定給付企業年金規約等に基づく掛金等の取扱い)

第64条 事業を営む個人又は法人が支出した次の各号に掲げる掛金、保険料、事業主掛金又は信託金等は、当該各号に規定する被共済者、加入者、受益者等、企業型年金加入者、個人型年金加入者又は信託の受益者等に対する給与所得に係る収入金額に含まれないものとする。

四 確定拠出年金法第4条第3項(承認の基準等)に規定する企業型年金規約に基づいて同法第2条第8項(定義)に規定する企業型年金加入者のために支出した同法第3条第3項第7号(規約の承認)に規定する事業主掛金(同法第54条第1項(他の制度の資産の移換)の規定により移換した確定拠出年金法施行令第22条第1項第5号(他の制度の資産の移換の基準)に掲げる資産を含む。)

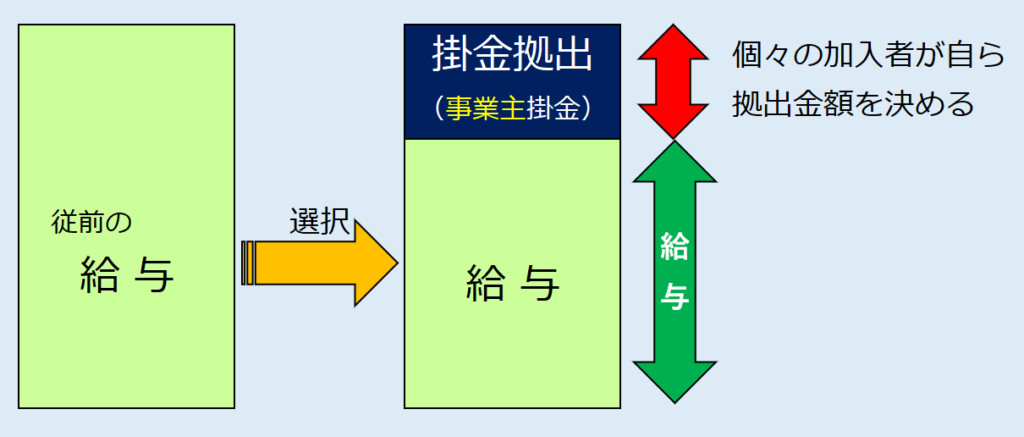

選択制における事業主掛金

選択制による企業型確定拠出年金(DC)において、税法上「給与」とされるのは下図の緑色の部分のみです。

つまり、新たに選択制による企業型DCの導入は、賃上げ促進税制において不利に働く可能性のあることを理解しておかなければなりません。