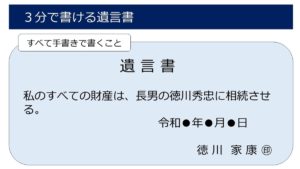

法定相続人の範囲と順位

ここでは、誰が相続人になるのかを解説しています。

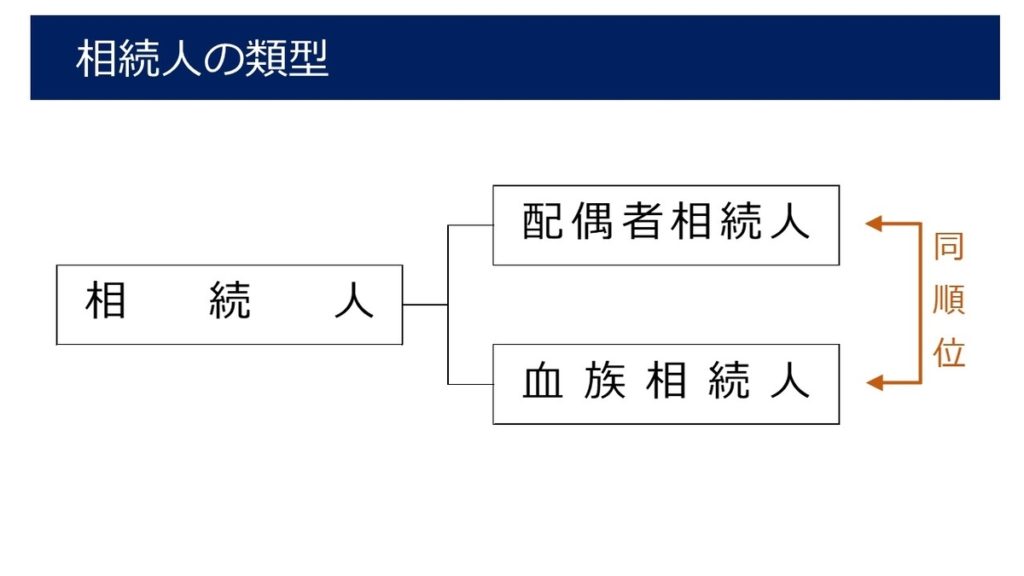

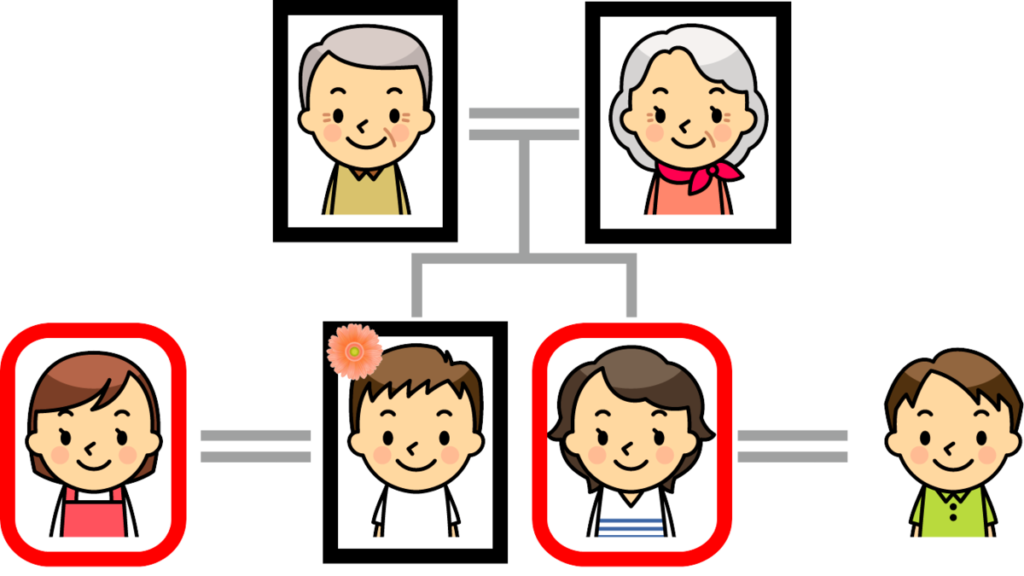

相続人の類型は「配偶者相続人」と「血族相続人」に分けられる

相続人となる人は民法に定められています。相続人は「配偶者相続人」と「血族相続人」の2つに大別されます。

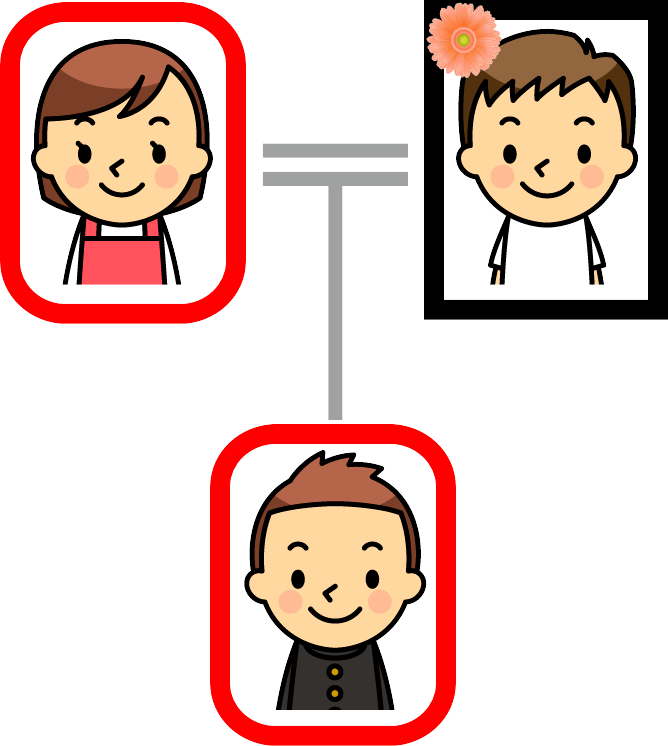

「配偶者相続人」とは

配偶者は常に相続人となります。

配偶者とは、婚姻届を出して籍を入れている配偶者に限られます。事実婚や内縁関係の人は配偶者相続人になれません。

また、生前に離婚していた人も当然、配偶者相続人にはなれません。

相続開始時期、つまり、ある人が亡くなったときに配偶者であることが条件になります。

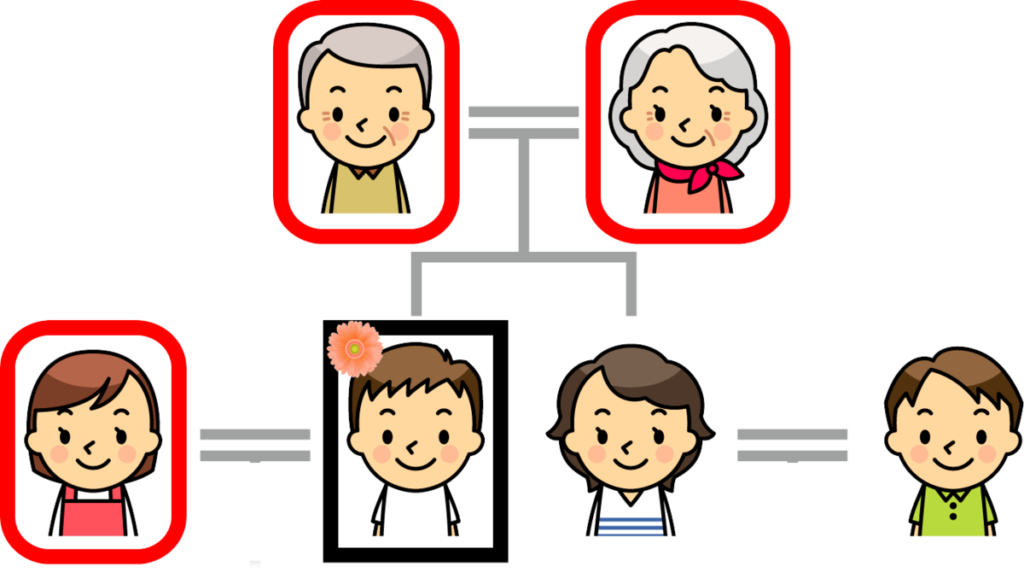

「血族相続人」とは

血族相続人は配偶者相続人と同順位で相続人になります。

ただし、血族相続人には優先順位があり、第1順位の血族相続人がいなければ第2順位の血族相続人へ、第2順位の血族相続人がいなければ第3順位の血族相続人へ順送りされます。

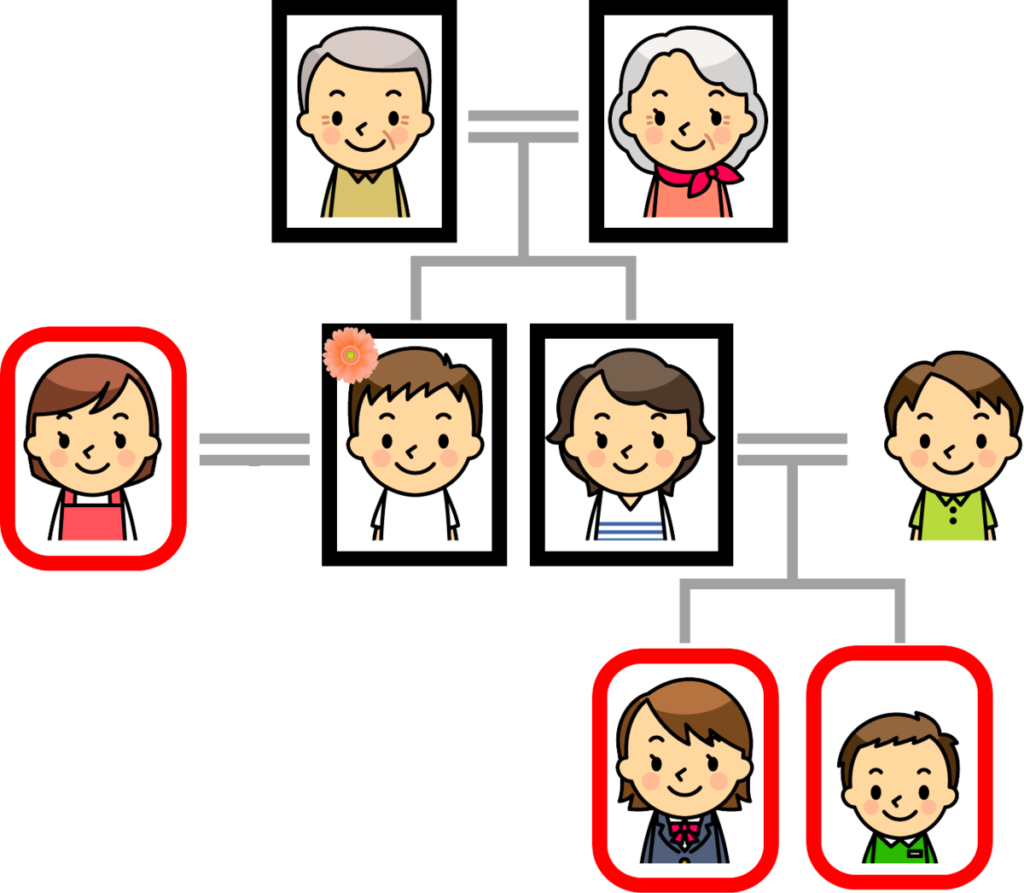

第1順位の相続人

亡くなった人に子どもがいるときは、子どもが血族相続人になります。子どもが既に亡くなっているが孫がいるときは孫が代襲相続人となります。

また、亡くなった人が実の子ではない他の人と養子縁組をしていた場合は、実際に血のつながりはありませんが実子と同じ権利が発生します。

なお、相続税の計算上は、課税の公平の観点から一定の数の養子しか控除額の計算には含まれません。

法定の相続割合は、配偶者が2分の1、子どもが全体で残り2分の1となります。

つまり、子どもが2人いれば各4分の1の相続割合となります。

第2順位の相続人

亡くなった人に子どもがいないときは、父母や祖父母などの直系尊属が血族相続人になります。

父母も祖父母も生存しているときは、亡くなった人に親等が近い父母が血族相続人になります。

また、第2順位の相続人に代襲の規定はありません。

法定の相続割合は、配偶者が3分の2、直系尊属が全体で残り3分の1となります。つまり、両親が2人とも生存していれば各6分の1の相続割合となります。

第3順位の相続人

亡くなった人の第1順位、 第2順位の血族相続人がいないときは、兄弟姉妹が血族相続人になります。

法定の相続割合は、配偶者が4分の3、直系尊属が全体で残り4分の1となります。

また、兄弟姉妹は亡くなっているがその子ども(亡くなった人からみると甥、姪)がいるとき、甥や姪が代襲相続人となります。

代襲は甥や姪までに限定され、さらに代襲(再代襲)が発生することはありません。

なお、相続はプラスの財産だけ発生するわけではありません。借金の方が多い場合もあります。

そのため、ある日、突然見ず知らずの叔父さんが亡くなったので借金を払え、と言われるケースもあります。

そのときは、その事実を知った日から3か月以内に、家庭裁判所で相続(借金)放棄の手続きをすれば叔父さんの借金を肩代わりする必要はありません。

ただし、3か月はあっという間に経ってしまいますから、早急に専門家へ相談されることをお勧めします。