徹底比較! 企業型DC・iDeCo・NISA

本記事では、会社員の方に向けて、「企業型DC(企業型確定拠出年金)」「iDeCo(イデコ=個人型確定拠出年金)」「NISA(ニーサ)」という3つの主要な資産形成制度について、わかりやすく解説します。

それぞれの制度が「誰のために」「何を目的に」作られたのか、そしてどのように組み合わせれば最もお得に将来のお金を用意できるのか、投資未経験の方でも迷わず始められる選び方をご紹介します。

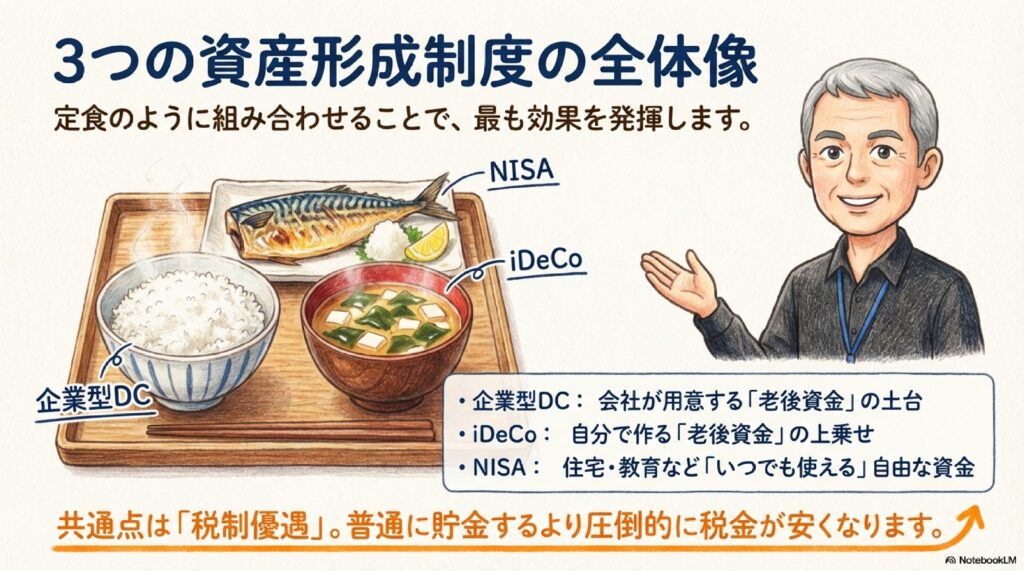

3つの資産形成制度の全体像

皆さんは、将来のためにお金を増やしたいと思ったとき、「企業型DC」「iDeCo」「NISA」といった言葉を聞いたことはありませんか?

これらはすべて、国が私たちにお金を貯めやすくするために用意してくれた「税金がお得になる制度」です。

名前が難しそうで敬遠してしまうかもしれませんが、実はそれぞれ役割が少しずつ違います。

まず、これら3つの制度は「どれか一つしか選べない」というものではありません。

むしろ、お互いの良いところを組み合わせて使うことで、より効果的にお金を増やすことができる関係にあります。

まるで、ご飯とお味噌汁とおかずを組み合わせてバランスの良い食事を作るようなものです。

それぞれの制度には、「誰のため」「何を目的」に作られたかという特徴があります。

- 企業型DC(企業型確定拠出年金):

会社が社員の老後のために用意してくれた制度 - iDeCo(イデコ=個人型確定拠出年金):

自分で老後資金を作るための制度(企業型DCがない人や、個人事業主用) - NISA(少額投資非課税制度):

老後だけでなく、住宅や教育など幅広い目的で自由に使えるお金を育てる制度

共通しているのは「税制優遇」、つまり普通に貯金や投資をするよりも税金が安くなるという強力なメリットがある点です。

このメリットを最大限に活かしながら、自分に合った組み合わせを見つけることが資産形成の第一歩です。

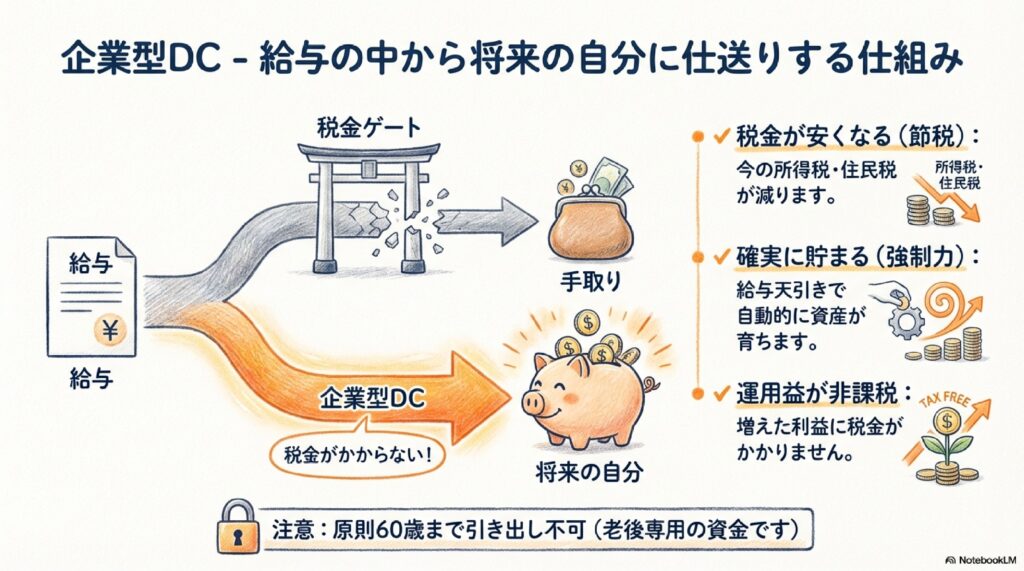

企業型DC 給与の中から将来の自分に仕送りする仕組み

「企業型DC」は、会社にお勤めの皆さんにとって最も身近で、かつ強力な制度です。簡単に言えば、「毎月の給料の中から、将来の自分へ仕送りをする仕組み」です。

この制度の最大の特徴は、会社が出してくれる掛金(積立金)に加えて、自分でも上乗せして掛金を出せる場合があることです(マッチング拠出といいます)。

また、給料の一部を「今もらう」か「将来のために積み立てる」か自分で選べる仕組み(選択制DC)を導入している会社もあります。

どちらにしても、「給料から天引きで積み立てる」というのがポイントです。

なぜ給料から積み立てるのが良いのでしょうか?そこには大きなメリットがあります。

- 税金が安くなる: 積み立てた金額の分だけ、その年の税金(所得税や住民税)が計算される元のお金が減ります。つまり、積み立てるだけで今の税金が安くなるという「節税効果」があります。

- 確実に貯まる: 給料が入った瞬間に自動的に積み立てられるので、うっかり使ってしまうことがありません。貯金が苦手な人でも自然にお金が貯まる「強制力」があります。

さらに、この制度には「3段階の税制優遇」があります。

1つ目は、先ほど説明した「積み立てる時」の節税。

2つ目は、「運用している時」の節税です。通常、投資で増えた利益には約20%の税金がかかりますが、DCではこれが0円になります。税金で引かれるはずだった分もそのまま次の運用に回せるので、雪だるま式にお金が増えやすくなります。

3つ目は、「受け取る時」の優遇です。受け取る際にも税金の計算で非常に有利な割引(控除)が使えるため、結果として手元に残るお金が多くなるケースがほとんどです。

注意点

この制度は「老後の年金」を作るためのものなので、原則として60歳になるまでお金を引き出すことはできません。あくまで老後専用の貯金箱だと考えてください。

iDeCo 企業型DCを使わない人のための個人型DC

次は「iDeCo(イデコ)」についてです。これは「個人型」確定拠出年金と呼ばれ、名前の通り「自分で作る年金」の制度です。

企業型DCが「会社が用意してくれる制度」であるのに対し、iDeCoは「自分で金融機関(銀行や証券会社)を選んで、自分で口座を開設する」必要があります。

また、掛金は給料からの天引きではなく、自分の銀行口座から毎月引き落とされるのが一般的です。

iDeCoの税制優遇の威力は、企業型DCと同じく非常に強力です。

- 積み立てる時: 掛金が全額「所得控除」になるため、年末調整や確定申告でお金が戻ってきたり、翌年の住民税が安くなったりします。

- 運用している時: 運用で増えた利益に税金がかかりません(企業型DCと同じ)。

- 受け取る時: 退職金や公的年金と同じような税金の優遇が受けられます(企業型DCと同じ)。

基本的な仕組みやメリットは企業型DCとほぼ同じですが、いくつか違う点もあります。

一番の違いは、口座管理手数料を自分で払わなければならない点です。毎月数百円程度ですが、長期間続けるとそれなりの金額になるので、金融機関選びは重要です。

また、企業型DCと同様に、iDeCoもあくまで「年金」を作るための制度ですので、60歳までは原則として引き出しができません。途中で解約してお金を使うことはできないので、無理のない金額で始めることが大切です。

NISA 自由に使える資産を育てる制度

3つ目の制度は「NISA(ニーサ)」です。最近よくニュースでも耳にするかもしれませんが、これは「いつでも自由に使えるお金を育てる制度」です。

DC(企業型DCやiDeCo)との最大の違いは、「いつでも好きな時にお金を引き出せる(売却して現金にできる)」という点です。結婚、住宅購入、子どもの教育費、あるいは急な出費など、人生の様々なイベントに合わせて自由に使えます。

NISAもDCと同じく、投資で増えた利益に税金がかかりません。通常なら利益の約20%が税金で取られてしまいますが、NISAなら増えた分がまるまる自分のものになります。

NISAには大きく分けて2つの枠があります。

一つは「つみたて投資枠」。年間120万円(月10万円)まで利用でき、長期でコツコツ積み立てるのに適しています。

もう一つは「成長投資枠」。年間240万円まで利用でき、より幅広い商品から選べます。

一生涯で合計1,800万円まで投資ができ、期間の制限もないため、自分のペースで資産を作ることができます。

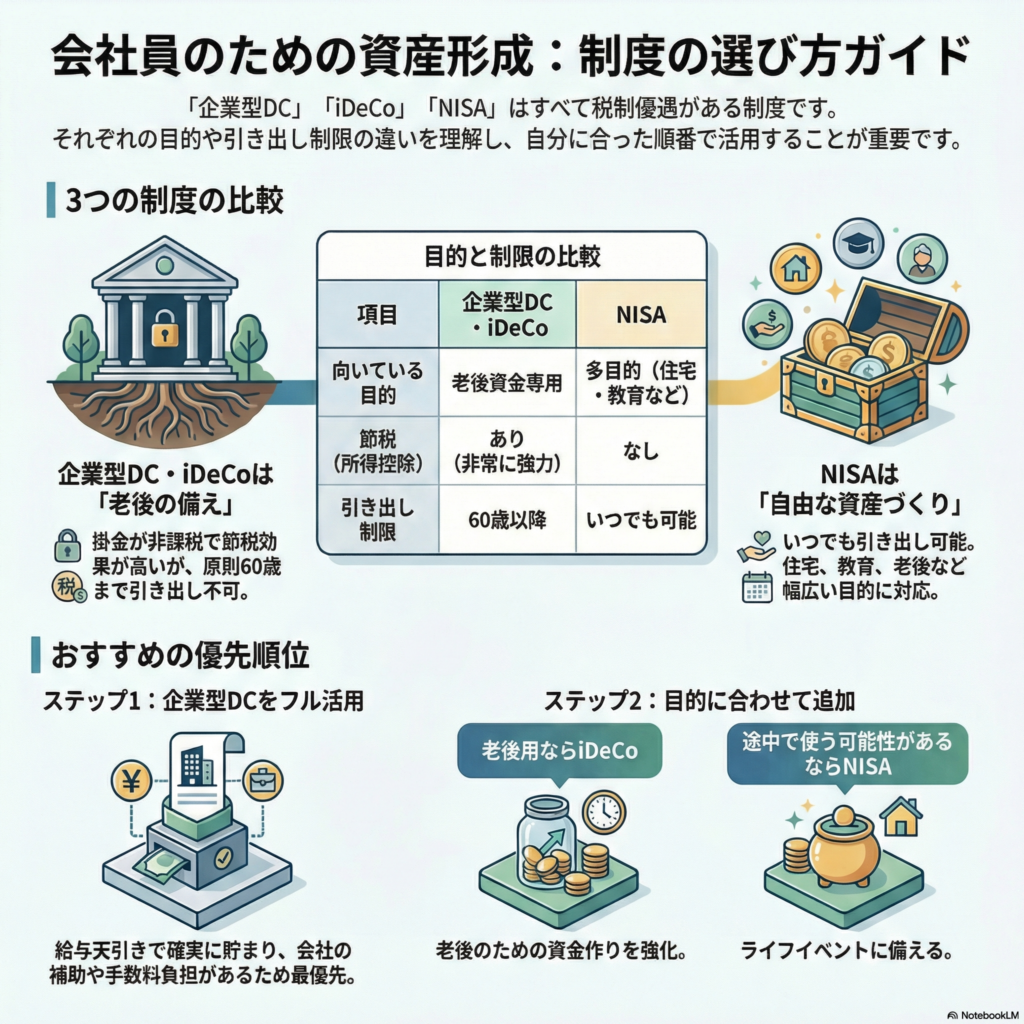

DCとNISAの使い分けまとめ

| 項目 | 企業型DC・iDeCo | NISA |

|---|---|---|

| 税金の優遇 | 3段階(出す時・増える時・受取る時) | 増える時のみ |

| 引き出し | 原則60歳以降 | いつでもOK |

| 向いている目的 | 老後資金専用 | 多目的(住宅・教育・老後など) |

NISAは「老後資金以外にも使えるお金を育てたい」「60歳になる前に使うかもしれない」という方に最適です。また、口座開設のハードルが比較的低く、少額から始められるので、投資デビューにも向いています。

ただし、DCのように「掛金を出した時に税金が安くなる」というメリットはありません。また、強制力がないので、自分で続ける意志が必要です。

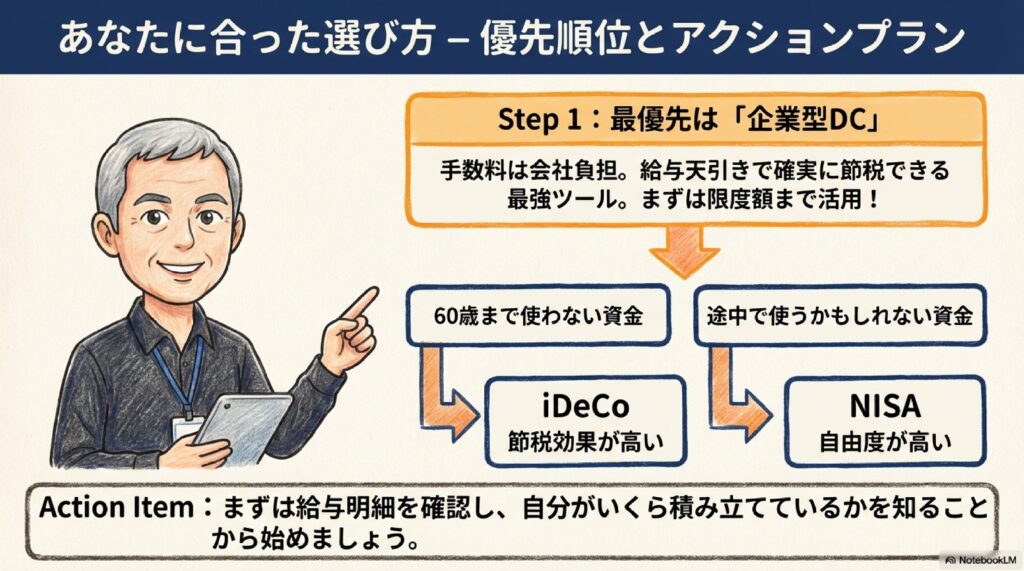

あなたに合った選び方 優先順位とアクションプラン

ここまで3つの制度を見てきましたが、「結局、自分はどうすればいいの?」と思いますよね。

最後に、おすすめの優先順位と具体的なアクションプランをお伝えします。

基本的な優先順位の考え方

ステップ1:まずは「企業型DC」をフル活用する(最優先!)

会社が制度を用意してくれているなら、これを使わない手はありません。

手数料は会社持ちですし、給料天引きで節税しながら確実に貯められます。まずは「マッチング拠出」などの仕組みを使って、限度額いっぱいまで積み立てができているか確認しましょう。

また、預けっぱなしで放置せず、投資先の商品選びを見直すことも大切です。

ステップ2:お金の使い道を考える

企業型DCをしっかりやった上で、余裕資金があれば次の手を考えます。

・「60歳まで絶対に使わないお金(老後用)」で、積み立てる枠がまだ残っているのであれば、節税効果が高いiDeCoを検討しましょう。

・「結婚や住宅、教育などで60歳前に使うかもしれないお金」なら、いつでも引き出せるNISAを検討しましょう。

制度比較まとめ

| 項目 | 企業型DC | iDeCo | NISA |

|---|---|---|---|

| お金の出所 | 給与から天引き | 銀行口座から | 銀行口座から |

| 所得控除(節税) | ◎(最強) | ◎(強い) | ×(なし) |

| 運用益非課税 | ◎ | ◎ | ◎ |

| 引き出し自由度 | 60歳以降 | 60歳以降 | いつでもOK |

今日から始める3ステップ

- 現状確認: まずは自分の給与明細や専用サイトを見て、企業型DCで今いくら積み立てているか、どんな商品に投資しているかをチェックしてください。

- 制度理解: 会社のルールブック(規定)を見て、「マッチング拠出」ができるか、iDeCoとの併用ができるかを確認しましょう。

- 優先順位決定: 「まずは企業型DCを満額まで」「残りはNISAで柔軟に」など、自分の方針を決めましょう。

大切なのは、完璧を目指すことではなく、「制度を知って、少しずつでも使い始めること」です。

税制優遇という国からのプレゼントを賢く受け取り、将来の安心を作っていきましょう。

まとめ

資産形成には「企業型DC」「iDeCo」「NISA」という3つの強力な武器があります。

会社員の方は、まず給与天引きで節税効果が高い「企業型DC」を最優先で活用しましょう。その上で、60歳まで使わない老後資金は「iDeCo」、住宅や教育など途中で使う可能性のある資金は「NISA」と使い分けるのが鉄則です。

それぞれの特徴を理解し、自分のライフプランに合わせて賢く組み合わせることが、将来の安心への近道です。