経営者のための「守り」と「攻め」の退職金戦略 ~ 企業型DCが今、選ばれる理由~

会社を支え、従業員の生活を守り続ける経営者にとって、ご自身の「引退後の備え」は後回しになりがちです。しかし、従来の「役員退職金」だけに頼る準備には、実は意外な落とし穴が潜んでいます。

公的年金制度や税制が変化し続ける今、賢い経営者が次々と導入しているのが「企業型確定拠出年金(企業型DC)」です。

見る角度を変えると、企業型DCは単なる福利厚生ではないことがわかります。

会社のキャッシュを守りつつ、経営者個人の資産を確実に築くための、極めて合理的な「経営戦略」です。なぜ今、多くの企業で導入が急がれているのか?

この記事では経営者が知っておくべき5つの真実をわかりやすく解説します。

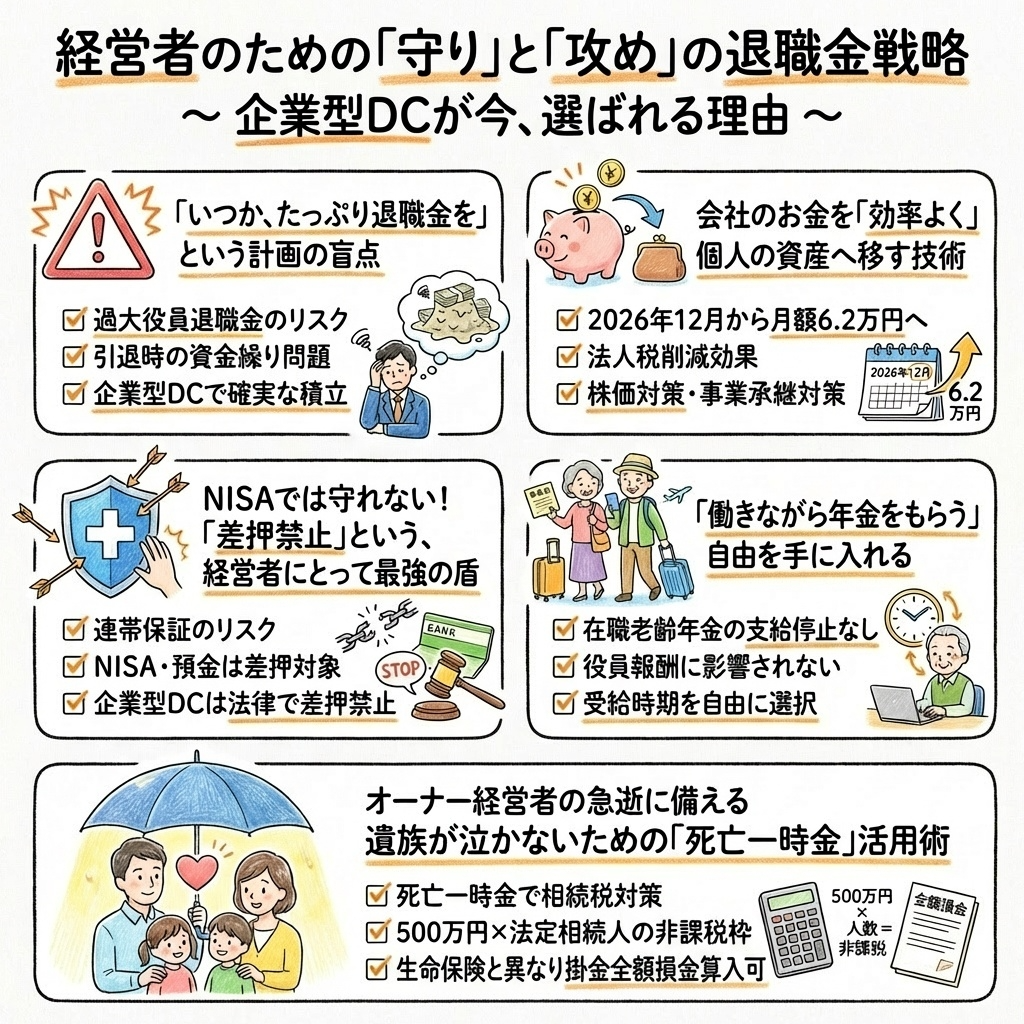

「いつか、たっぷり退職金を」という計画の盲点

長年会社を支えてきた経営者にとって、引退時の「役員退職金」は大きな楽しみの一つでしょう。しかし、ここには税務上の大きな落とし穴が潜んでいます。

まず知っておかなければならないのは、役員退職金は「出した金額のすべて」が会社の経費(損金)として認められるわけではないという点です。

法人税法には「過大な役員退職金」という考え方があります。役員としての貢献度を反映した功績倍率を使った計算式や同業他社との比較から「この金額は多すぎる」と判断されると、税法上の損金として認められず、会社に多額の法人税が課されるリスクがあるのです。

せっかく準備した資金が、引退直前に税務上のトラブルで目減りしてしまうのは避けたい事態です。

さらに深刻なのが、「引退時の会社の財布事情」です。

退職金は、その時に会社に十分な現預金がなければ支払えません。万一、引退のタイミングでコロナ禍の時のように景気が悪化していたり、資金繰りが厳しかったりすれば、ご自身の老後資金をあきらめざるを得ないケースも考えられます。

企業型DCなら、こうした「不確定な未来」に備えることができます。毎月一定額を外部に積み立てていくため、会社の業績に左右されず、着実にご自身の資産を築けます。

「いつか払えるはず」という不透明な約束ではなく、「今から確実に手元へ移す」という戦略的な備えが、経営者の未来を守るのです。

会社のお金を「効率よく」個人の資産へ移す技術

企業型DCは、会社のお金を最も賢く経営者個人の資産へと「移転」させる仕組みともいえます。

通常、役員報酬を増やして手残りを増やそうとすると、所得税や社会保険料が重くのしかかります。しかし、企業型DCを活用すれば、「会社は経費にでき、個人は受け取るまで税金がかからない」という理想的な形が実現します。

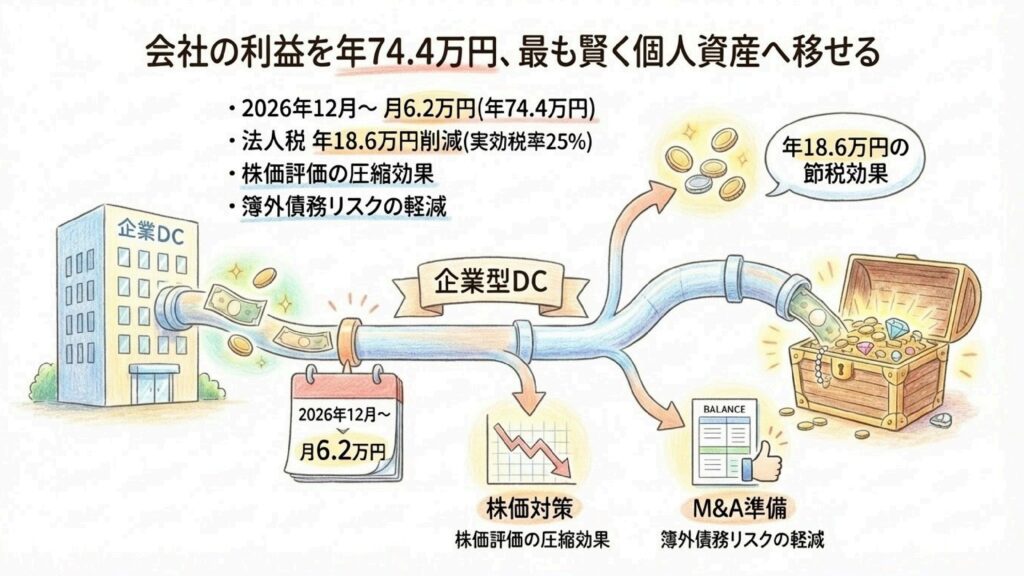

特に注目すべきは、今年、2026年(令和8年)後半のルール変更です。

これまでは月額5.5万円(年額66万円)が掛金の上限でしたが、2026年12月からは月額6.2万円(年額74.4万円)まで掛金を引き上げることが可能になります。

掛金の額は法人税法上損金に算入できるので、例えば、実効税率が25%の会社であれば、年間74.4万円を拠出することで、毎年約18.6万円の法人税を削減する効果が得られます。夫婦で役員になっていれば、その効果は2倍になります。

また、この仕組みは自社の「株価対策」という副次的なメリットも生みます。

利益を毎月積み立てとして圧縮することで、自社の株価の評価(純資産価額や利益水準)を抑えることにつながり、スムーズな事業承継の準備にも寄与します。

さらに、将来のM&Aを検討されている場合にも有効です。

企業型DCはすでに社外へ切り出された資産であるため、買い手側は、帳簿に乗らない「将来の退職金という不確定な債務(簿外債務)」を抱えるリスクを減らせます。買い手にとっても透明性が高い会社に見えるため、企業価値の向上にもつながるのです。

NISAでは守れない!「差押禁止」という、経営者にとって最強の盾

中小企業の経営者にとって、会社と個人の資産は切り離せない関係にあることが多いでしょう。

多くの経営者が、金融機関からの借入に対して「連帯保証人」となっています。事業を営む以上、予期せぬトラブルや社会情勢の変化で、会社が苦境に立たされるリスクは常に隣り合わせです。

もし万が一、会社が倒産や債務超過に陥り、連帯保証の責任を問われることになった場合、個人の資産はどうなるでしょうか。

銀行預金や自宅、最近利用者が増えている「NISA(少額投資非課税制度)」などは、すべて差し押さえの対象となります。長年かけて築いた財産が、一瞬で失われてしまう可能性があるのです。

ここで、企業型DCが「経営者の最後の砦」となります。

企業型DCは、確定拠出年金法という法律によって「差し押さえが禁止」されているからです。これは「年金」という老後の生活を守るための特別な制度だからこそ認められている特権です。

たとえ会社がどのような状況になろうとも、企業型DCで積み立ててきた資産だけは、誰にも奪われることなくご自身の老後のために確保されます。「どんなことがあっても、一定の生活資金だけは残る」という安心感は、プレッシャーの多い日々を過ごす経営者にとって、何物にも代えがたい精神的な支えになるはずです。

「働きながら年金をもらう」自由を手に入れる

「引退後も、顧問や役員として会社に関わり続けたい」と願う経営者は多いものです。しかし、ここで立ちはだかるのが、日本の公的年金制度にある「在職老齢年金」という非常にシビアなルールです。

これは、役員報酬や給与が高いと、せっかくの厚生年金がカット(支給停止)されてしまうという仕組みです。

さらに注意が必要なのは、年金の受給を遅らせて受給額を増やす「繰下げ受給」との関係です。

実は、在職老齢年金によってカットされた分の年金(厚生年金)は、どれだけ受給時期を遅らせても、将来の増額対象にはなりません。

つまり、現役で高い報酬を得ている経営者の場合、公的年金制度の中だけでは、「働きながら年金を賢く受け取る」こと自体が非常に難しいのが実情です。

ここで、公的年金とは切り離された「企業型DC」が大きな力を発揮します。

企業型DCには、役員報酬の額による支給停止(カット)というルールが一切ありません。 会社から高い報酬を得ながらでも、積み立てた年金資産を1円も減らされることなく、100%全額受け取ることができます。

また、受給開始のタイミングを自分で決められる点も大きな強みです。

60歳から受け取って今の生活をさらに豊かにするのも、あるいは公的年金がカットされている間は企業型DCを「自分だけの無傷な年金」として活用し、家計の柱にするのも自由です。

国の複雑なルールに振り回されることなく、「いつ、いくら受け取るか」をご自身のライフプランに合わせて自由にコントロールできる。 これこそが、生涯現役を貫く経営者にふさわしい、ストレスのない資産活用術です。

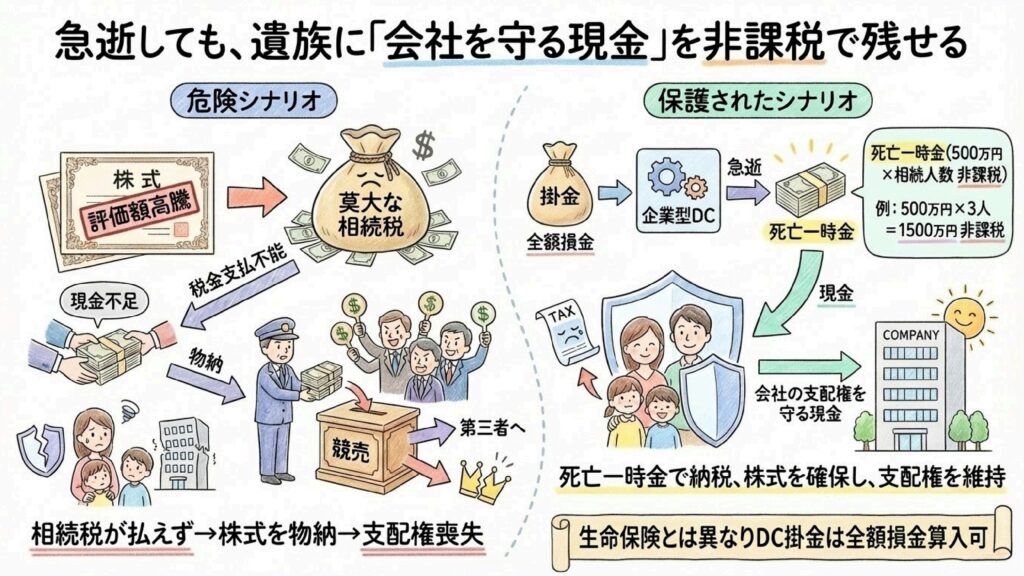

オーナー経営者の急逝に備える 遺族が泣かないための「死亡一時金」活用術

経営者にとって最も避けたいシナリオの一つは、ご自身に不測の事態が起きた際、残された家族が相続問題で困窮することです。

特にオーナー企業の場合、自社株の評価が高くなっていると、多額の相続税が発生します。しかし、「株はあるが現金がない」というケースが多く、遺族が税金を払えないという深刻な問題が起こりがちです。

もし相続税が払えなければ、遺族は会社株式の一部を国に「物納」せざるを得なくなります。国に渡った株は、原則として競売(オークション)にかけられ、第三者の手に渡ります。

これは「会社の支配権が他人に握られる」ことを意味し、経営の根幹を揺るがす事態を招きます。

企業型DCは、こうした悲劇を防ぐ「防衛策」の一つの手段になります。

加入者が亡くなった場合、積み立てた資産は「死亡一時金」として遺族に支払われます。このお金は、税務上は「死亡退職金」とみなされるため、「500万円 × 法定相続人の数」という特別な非課税枠が使えます。

これは生命保険の死亡保険金と同じ発想ですが、大きな違いはコストです。生命保険料は全額を経費にできないことが多いのですが、企業型DCの掛金は「全額が法人の経費(損金)」になります。

税制面で最大限の優遇を受けながら、残された家族に「会社を守るための現金」を確実に残せる。まさに経営者のための愛の形と言えるでしょう。

経営者の引退準備としての「企業型DC」 会社と自分を守り抜く

企業型DCは、単に従業員の福利厚生を整えるためだけのツールではありません。

「税務リスクの回避」「効率的な資産移転」「最強の資産保全」「受給の自由度」「相続対策」という、経営者自身が抱える切実な悩みを一気に解決できる、合理的な経営戦略です。

特に2026年後半からは制度がさらに拡充され、活用価値は一段と高まります。「あの時始めておいてよかった」と心から思える未来のために、今こそ導入を検討してみませんか?