「老後2000万円問題」はもう古い? 今、知っておくべきお金の増やし方

「老後2000万円問題」はもう過去の話です。

物価が上がり続けている今、銀行に預けているだけでは、あなたのお金の「買える力」は毎年目減りしています。将来、今の生活水準を維持するには、2000万円どころか、さらに大きな金額が必要になるかもしれません。

デフレ時代の常識は通用しません。インフレ時代を生き抜くために、なぜ「貯金から投資」へと資産形成をシフトさせる必要があるのか、その具体的な必要性をわかりやすく解説します。

「老後2000万円問題」はもう過去の話?

今から約7年前、2019年に「老後2000万円問題」という言葉が大きな話題になりました。これは、平均的な高齢者夫婦が公的な年金だけでは生活費が不足するため、老後の30年間を暮らすために、年金とは別に2000万円の貯蓄が必要になる、という試算が公表されたのがきっかけです。この金額は、当時の毎月の生活費の不足分(約5.5万円)を30年分補うために計算されました。

しかし、この「2000万円」という数字は、残念ながらもう過去のものになりつつあります。なぜなら、当時この問題が話題になって以降、世界的な情勢の変化や、ものの流れの停滞など、様々な理由が重なり、日本でも物価が大きく上昇しているからです。

物価が上がるということは、今まで100円で買えたものが、今は110円、120円出さないと買えなくなるように、「お金の価値」が下がってしまうことを意味します。

この7年間で、日本の物価は約12%も上昇しました。その結果、2019年当時に2000万円必要だったのと同じ生活水準を維持するためには、今の価格に換算すると実質的に「2250万円」が必要になっている計算になります。

これは、私たちが「老後資金」として準備すべき金額が、物価の上昇によって増え続けている、という現実を示しています。

「老後資金問題」は解決済みの古い話題ではなく、「常に最新の情報に更新される、現在進行形の課題」として捉えることが、豊かな未来のための最初の一歩となります。

そして20年後の2046年は老後資金「4050万円問題」へ

問題は、物価の上昇が現在だけで終わらない可能性が高いということです。

日本は長いデフレ(物価が下がり続ける状態)の時代を経てきましたが、2022年頃からはインフレ(物価が上がり続ける状態)の時代に切り替わったと言われています。

物価は現在、年平均3%程度のペースで上がり続けており、これは一時的な現象ではなく、今後も継続する可能性が高いと見られています。例えば、日本銀行も「物価上昇率2%」を健全な経済成長の目標として掲げているように、緩やかなインフレは世界的に見ても望ましい経済の姿とされています。

では、もし今後も毎年3%ずつ物価が上がり続けたとしたら、私たちの老後資金はどうなるでしょうか。

計算では、20年後には物価が今の1.8倍になっていることになります。この試算を基にすると、「老後2000万円問題」が話題になった2019年時点の2000万円の価値は、20年後にはなんと「4050万円」にまで膨れ上がることになります。

20年後というのは、今45歳の方が公的な年金をもらい始める65歳になる年です。

もちろん、公的な年金もある程度は物価の上昇に合わせて受給額が増える仕組みになっていますが、現実には物価の上昇率に完全には追いつけない設計になっています。

つまり、今45歳の方が20年後に4050万円を用意できたとしても、同じ生活水準を維持するためには、それでもまだ不足する状況になることが想定されるのです。

このように、物価の上昇は、私たちが用意すべき老後資金のハードルを年々引き上げています。

物価変動率と年金増加率の関係

※ 物価の上昇率ほど年金は増えない/物価の下落率以上に年金は減る

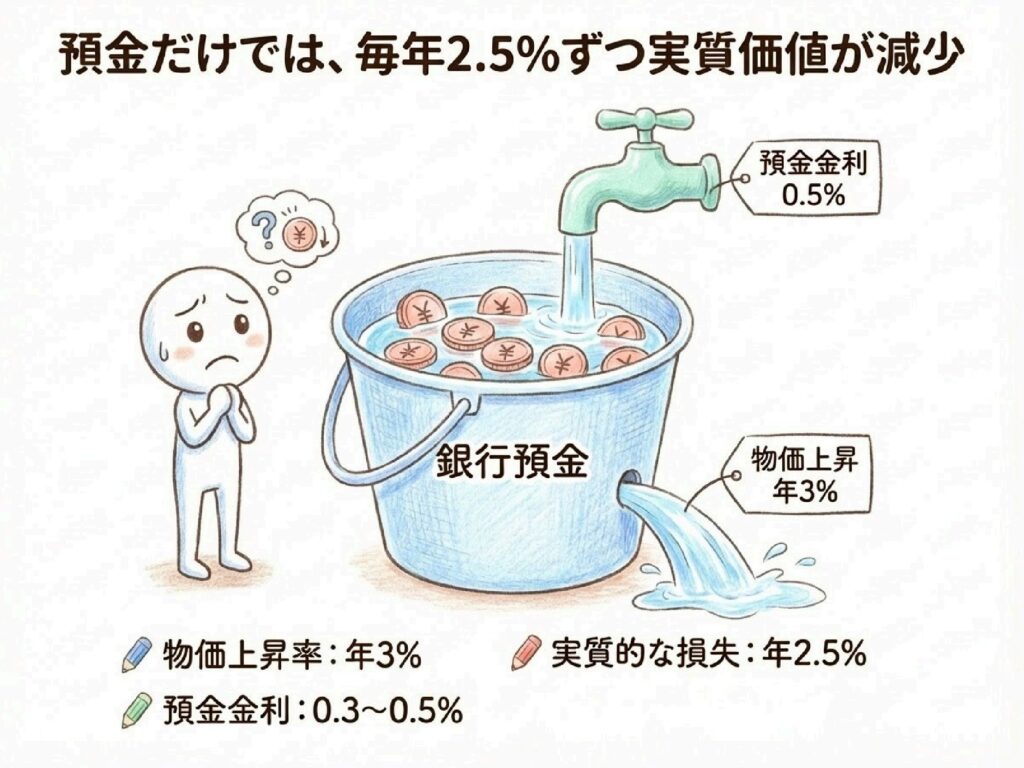

預金金利が低いと、銀行に預けているお金の価値はどんどん下がる

物価が上がり続けている今の時代に、私たちが直面しているもう一つの大きな問題は、「銀行に預けているお金の価値が下がっている」という事実です。

日本では長らく「金利がほぼゼロ」という超低金利の時代が続いていました。2024年春にマイナス金利政策が解除され、「金利のある世界」が戻ってきたと言われ始めていますが、それでも銀行の1年定期預金の金利は0.3%から0.5%程度にとどまっています。

一方で、先ほど見たように現在の物価上昇率は年平均3%程度です。

つまり、銀行の金利(お金が増えるスピード)よりも、物価の上昇率(お金の価値が減るスピード)の方がはるかに速いという状況なのです。

物価が3%上がっているのに、金利が0.5%しかつかない場合、実質的には毎年2.5%ずつ、あなたの貯金の「買える力」が減っていることになります。これは、例えるなら、穴の開いたバケツに水をためようとしているようなものです。

一生懸命貯金をしても、物価の上昇という穴から、お金の実質的な価値がどんどん漏れ出てしまっているのです。

最後に1年定期預金の利率が、今の物価上昇率である3%を超えていたのは、約30年前の1990年代前半でした。

この事実が示すように、「銀行に預けているだけで安心」という考え方は、デフレ時代の名残であり、インフレが進行する現代においては大きなリスクを伴います。

現金預金は元本が減る心配がないため、「守りの資産」としては非常に大切ですが、インフレリスクからは、残念ながら私たちのお金を守ってくれないのです。

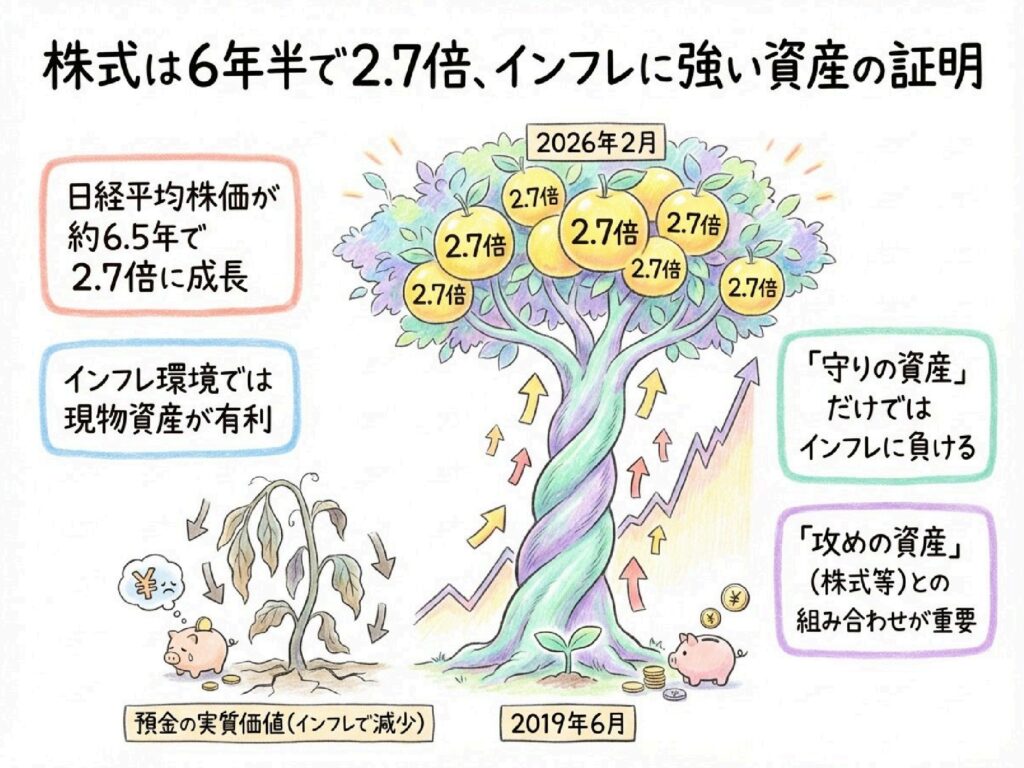

株価上昇が示す、インフレに強い「攻めの資産」の重要性

物価が上昇するインフレの経済環境では、銀行の預金などの「金利が低い資産」の実質的な価値が目減りしていく一方で、企業の株式や不動産などの「現物資産」は、インフレに合わせて価格が上昇しやすい傾向があります。

なぜなら、物価が上がるということは、企業が作る製品の価格も上がり、企業の利益も増えやすくなるからです。

その結果、企業の価値を示す株価も上昇しやすくなります。

実際に、2019年6月から直近の約6年半の間で、日本の代表的な株価指数である日経平均株価は、約2.7倍にまで大きく上昇しています。

この事実は、インフレが進行する経済環境において、資産を「現金」として持ち続けることが、将来の生活費を守る上での大きなリスクになることを明確に示しています。

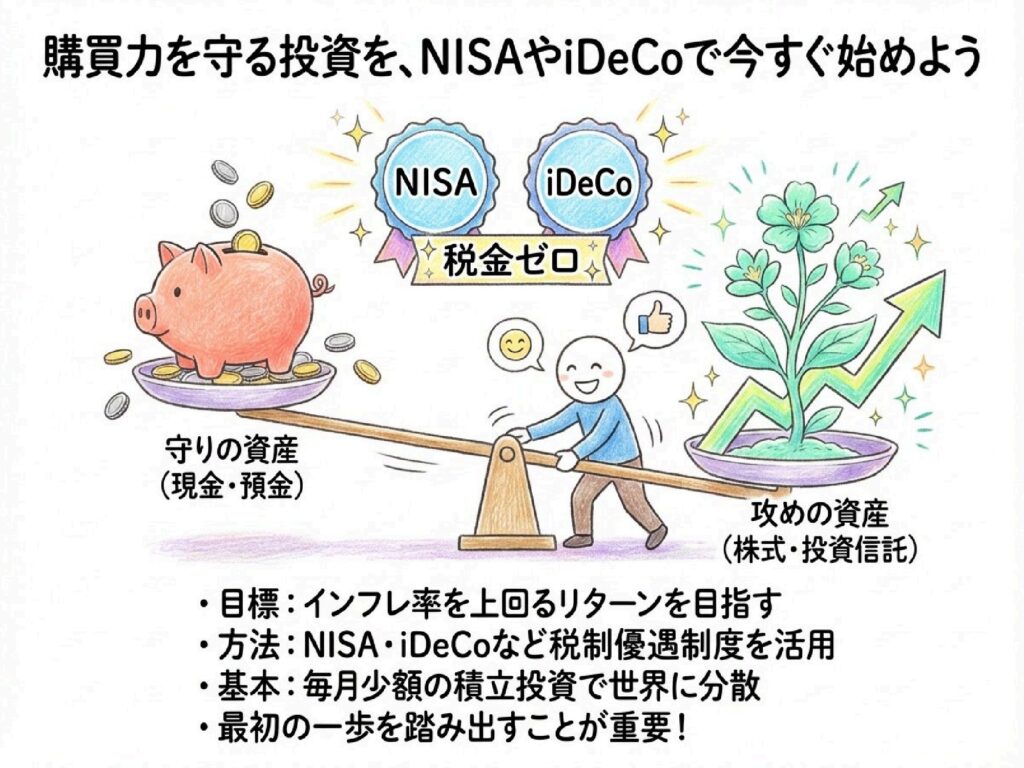

ここで、資産を二つの役割に分けて考えてみましょう。

一つは、元本割れのリスクがなく、緊急時にすぐに使える現金預金のような「守りの資産」。もう一つは、短期的には価格変動のリスクを伴うものの、インフレによる価値の目減りから資産を守り、さらには増やしていく可能性を持つ「攻めの資産」、すなわち株式などの投資資産です。

インフレ時代の資産形成では、この「守りの資産」と「攻めの資産」のバランスを、「攻め」に傾けることが非常に重要になってきます。「守り」だけではインフレに負けてしまうため、株や投資信託といった「攻めの資産」を組み合わせることで、「お金を増やしながら、お金の価値も守る」という新しい考え方が必要とされているのです。

では、どうする? 「購買力」を維持・向上させる資産形成へ

私たちは今、老後に備えるべき必要額が増加し、同時に現金預金の実質的な価値が低下するという「二重の圧力」に直面しています。この圧力に打ち勝ち、将来の生活水準を確保するためには、もはや従来の「コツコツ貯金」だけでは不十分であり、「物価に負けにくい資産形成(投資)」が不可欠となります。

これまでのデフレや低インフレの時代には貯金は有効な手段でしたが、現在の高インフレ環境下では、単なる貯金だけでは老後資金の目減りを防ぐことはできません。

したがって、私たちが資産形成で目指すべき目的は、単に「金額を増やすこと」ではなく、「購買力(お金の買える力)を維持・向上させること」にシフトさせる必要があります。

具体的には、現在の物価の上昇率(インフレ率)を上回るリターン(利益)を目指して、資産を運用することが重要になります。この資産形成は、老後の生活費不足を補うという受け身の目的だけでなく、「人生100年時代を豊かに生き抜くための積極的な手段」となります。

投資の初心者の方は、まず国が用意してくれている「確定拠出年金」(企業型DC、iDeCo)や「NISA」といった、投資の利益にかかる税金がゼロになる制度を活用することから始めましょう。

そして、一度に大金を投じるのではなく、毎月少額を積み立てて、世界中の様々な資産に分散して投資する(投資信託などを利用する)のが基本です。

難しい専門知識は後回しにして、まずは「インフレから将来の生活費を守る」という視点から、最初の一歩を踏み出す重要性を再認識しましょう。

あなたの未来のために ~ 穴の開いたバケツからの脱却

インフレが進行する現代において、「コツコツ貯金」だけでは将来の生活費を守ることはできません。私たちの資産形成の目的は、「金額を増やすこと」ではなく、「購買力(お金の買える力)を維持・向上させること」にシフトすべきです。

穴の開いたバケツに水を溜めるような状態から脱却し、「守りの資産」と「攻めの資産」のバランスを見直しましょう。

まずは、税制優遇のある「確定拠出年金(iDeCo・企業型DC)」や「NISA」を活用し、インフレから生活費を守るための一歩を踏み出しましょう。