ターゲットイヤー型投資信託のススメ

NISAや確定拠出年金を始めようと商品一覧を見た瞬間、「何を選べばいいのかわからない」と立ち止まってしまった経験はありませんか。

実は、投資で最も重要なのは「どの商品を買うか」ではなく、「人生の時間軸に合わせてリスクをどう調整していくか」という戦略です。

若い時期は株式で積極的に資産を増やし、退職が近づけば債券で守りを固める。この理にかなった調整を自動で行ってくれるのが「ターゲットイヤー型投資信託」です。

この商品は、長期・積立・分散という投資の王道を一つで実現しながら、年齢に応じた最適な資産配分への自動調整まで行います。なぜこの仕組みが投資初心者にとって合理的な選択肢なのか、5つのステップで詳しく解説していきます。

なぜ投資の入り口で「選べない」と悩んでしまうのか

NISAや確定拠出年金のパンフレットを開き、ズラリと並んだ商品一覧を目にした瞬間、多くの人が「どれを選べばいいのか全くわからない」という壁にぶつかります。国内株式、先進国債券、バランス型、REIT……見慣れない用語が並び、それぞれの違いを理解しようとすればするほど、迷宮に入り込んだような気分になることでしょう。

しかし、ここで立ち止まってしまうのは、知識不足が原因ではありません。実は、「商品を選ぶ」という行為そのものよりも先に決めておくべき、「投資の設計図」がないことが根本的な原因なのです。

投資において最も重要な決定事項は、どの商品を買うか(銘柄選択)ではなく、資産全体をどのように配分するか(アセットアロケーション)にあると言われています。

例えば、手元にある資金のうち、どれくらいを「攻めの資産」に振り向け、どれくらいを「守りの資産」で確保するかという比率の問題です。

この比率は、年齢や投資期間によって最適解が常に変化し続けます。若い頃は失敗しても取り返す時間があるためリスクを取れますが、退職が近づけば資産を守る必要が出てくるからです。

多くの初心者が陥る罠は、この「時間の経過とともに変化させるべき比率」を、最初の商品選びだけで解決しようとしてしまう点にあります。「ずっと持ち続けられる最高の商品」を探そうとするあまり、将来の状況変化を織り込めないのです。

本来であれば、投資を始めた後も、年齢やライフステージの変化に合わせて、自分で資産配分を見直し、商品を買い換える「リバランス」という作業が必要になります。しかし、投資のプロでもない限り、数十年間にわたってこのメンテナンスを自分で行い続けるのは至難の業です。

「何を選べばいいかわからない」という悩みは、実は「将来にわたって資産配分をどう調整し続ければいいかわからない」という不安の裏返しです。

もし、この複雑なメンテナンスを自動で行ってくれる仕組みがあったとしたらどうでしょうか。悩むべきは「どの商品か」という点ではなく、「いつお金を使いたいか」というゴール設定だけになります。

ターゲットイヤー型投資信託は、まさにこの「投資家が抱えるメンテナンスの悩み」を解決するために設計された金融商品です。

この商品は、単なる投資信託の一つという枠を超え、人生の時間軸に合わせて資産配分を最適化し続ける「パッケージ化された運用戦略」そのものと言えます。投資における最大のハードルは商品選びではなく、長期的な配分調整にあるということを理解し、そのハードルを技術的にクリアしたのがターゲットイヤー型であるという認識を持つことから、投資の第一歩を踏み出すことができるのです。

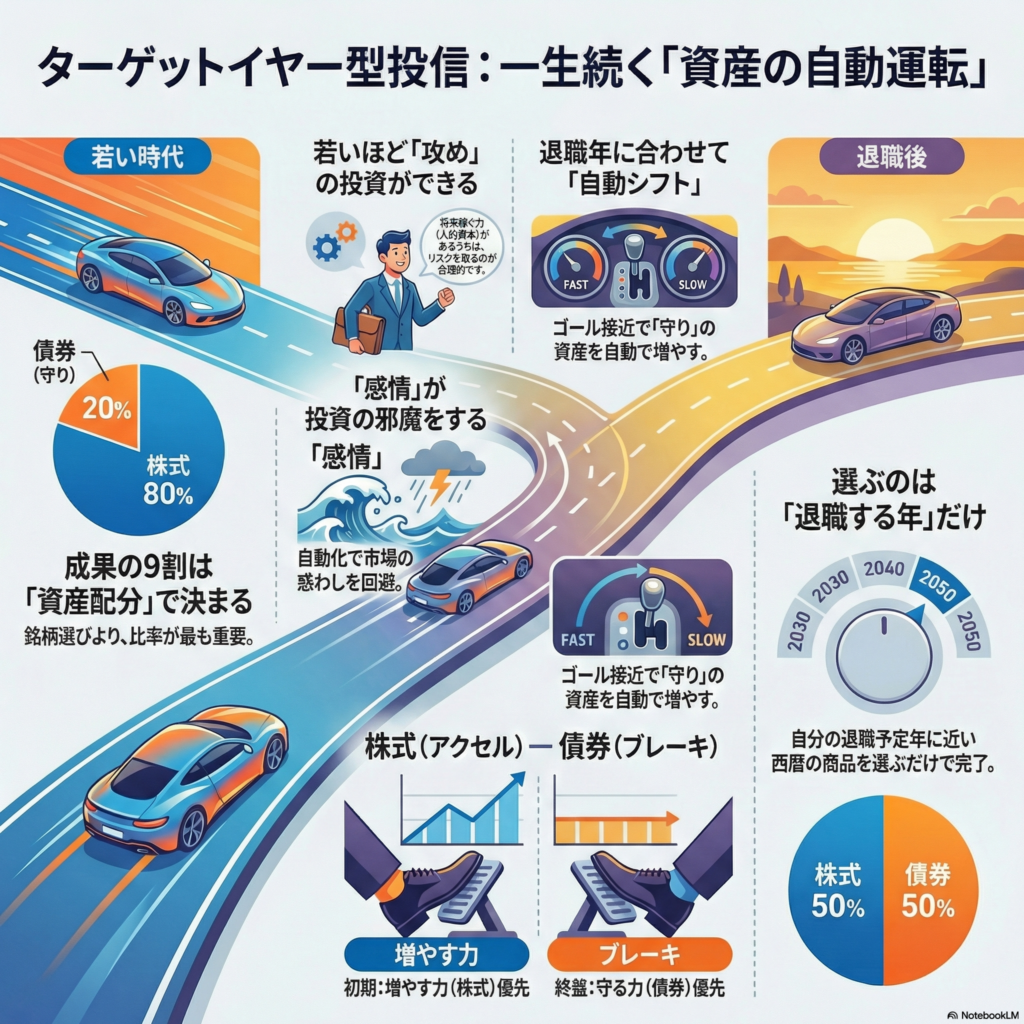

ターゲットイヤー型は「資産運用の自動運転システム」

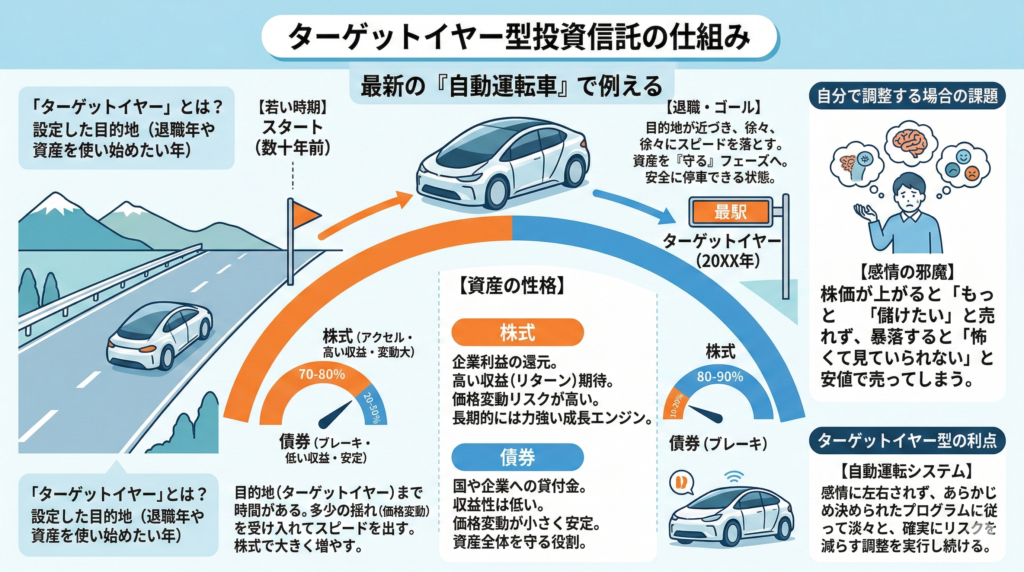

ターゲットイヤー型投資信託の仕組みを理解するには、最新の「自動運転車」をイメージするのが最も近道です。この投資信託における「ターゲットイヤー」とは、設定する目的地、つまり「退職する年」や「資産を使い始めたい年」を指します。

例えば2050年に定年を迎える予定なら、目的地を2050年に設定します。あとはシステムにお任せして、シートに座っているだけでよいのです。

この自動運転システムが行っているのは、アクセルとブレーキの絶妙なコントロールです。

投資の世界において、アクセルに当たるのが「株式」であり、ブレーキやエアバッグの役割を果たすのが「債券」です。ここで、この二つの資産の性格の違いを詳しく見ておきましょう。

「株式」は、企業が事業で得た利益を株主に還元するもので、高い収益(リターン)が期待できる反面、景気や企業業績によって価格が大きく上下する(リスクが高い)性質を持っています。株式市場では、1年で30パーセント上昇することもあれば、逆に30パーセント下落することも珍しくありません。

しかし、この価格変動リスクを受け入れる代わりに、長期的には力強い成長エンジンとしての役割を果たします。過去のデータを見ると、10年、20年という長期で保有すれば、短期的な下落を乗り越えて大きなリターンをもたらす傾向があります。

一方、「債券」は、国や企業にお金を貸して利息を受け取る借用証書のようなもので、株式に比べて収益性は低いものの、価格の変動が小さく、資産全体を安定させる(リスクが低い)性質があります。

債券は満期まで保有すれば、基本的には契約通りの利息と元本が戻ってきます。市場で売買される価格は金利や景気の影響を受けますが、株式ほど大きくは動きにくいという特徴があります。

ターゲットイヤー型は、この「株式(アクセル)」と「債券(ブレーキ)」の比率を、ゴールまでの残り時間に合わせて自動的に調整します。

スタート直後、つまりゴールまで数十年ある若い時期は、高速道路を走るようなものです。多少の揺れ(価格変動)があっても、目的地に早く近づくためにスピードを出します。

具体的には、株式の比率を高く設定し、資産を大きく増やすことを優先します。この時期に市場が暴落しても、ゴールまではまだ時間があるため、回復を待つことができるからです。

そして時間が経過し、ターゲットイヤーが近づいてくると、システムは自動的に一般道へと入り、徐々にスピードを落としていきます。つまり、株式の比率を少しずつ下げ、債券の比率を高めていくのです。

これは、積み上げてきた資産を「増やす」フェーズから「守る」フェーズへと移行させるためです。そして目的地であるターゲットイヤーに到達する頃には、資産の大部分が債券などの安定資産となり、安全に停車できる状態になります。

もしこの調整を自分で行おうとすると、人間の感情が邪魔をします。株価が上がっている時は「もっと儲けたい」と欲が出て株式を売れず、暴落している時は「怖くて見ていられない」と安値で売ってしまうのが人間の心理です。

しかし、ターゲットイヤー型というシステムには感情がありません。あらかじめ決められたプログラムに従って、淡々と、しかし確実に、リスクを減らす調整を実行し続けます。

なぜ「年齢と共にリスクを減らす」のが合理的か

ターゲットイヤー型投資信託が採用している「年齢とともに株式(リスク資産)を減らし、債券(安全資産)を増やす」という手法は、単なる一つのアイデアではなく、金融理論に基づいた極めて合理的な戦略です。この合理性を理解するために、「人的資本」という概念を使って考えてみましょう。

人的資本とは、将来働くことによって得られる収入の総額を、現在の価値として換算したものです。これを分かりやすく説明するために、具体例で考えてみます。

現在30歳で年収400万円の方が65歳まで働くとすると、35年間の労働収入総額はという莫大な金額になります。この1億4000万円が人的資本です。

一方、現在手元にある預貯金や投資信託などの金融資産はまだ数百万円程度かもしれません。つまり、30歳時点では資産全体の大部分が人的資本で占められている状態なのです。

ここで重要なのは、人的資本が債券に似た性質を持っているという点です。毎月の給与は株式のように大きく変動することはなく、比較的安定して入ってきます。これは債券が定期的に利息を生み出すのと非常に似ています。つまり、若い方は既に数億円規模の安定した「債券的資産」(人的資本)を保有しているようなものなのです。

したがって、この時期に手元の金融資産で株式中心の積極的な運用を行っても、資産全体で見ればバランスが取れています。

仮に株式市場が30パーセント暴落して金融資産が一時的に減ったとしても、若い人には1億円超の人的資本という安全資産があります。さらに、市場回復まで待つ十分な時間と、労働収入で追加投資を続ける能力も残されているのです。

ところが、年齢を重ねて50代後半になると状況は劇的に変化します。

65歳定年まで残り7年なら、将来の労働収入総額はまで減少します。そして定年退職を迎えた瞬間、人的資本は実質的にゼロになり、代わって退職金や確定拠出年金などの金融資産が生活を支える主役となります。

この段階で、もし金融資産の大半をハイリスクな株式で運用していたらどうでしょうか。

退職直前にリーマンショックのような大暴落が起きれば、資産は大きく目減りし、もはや労働でそれを取り返す時間も体力も残されていません。これは人生設計において致命的なダメージとなり得るのです。

だからこそ、人的資本が減少していくのに合わせて、金融資産の中身をリスクの高い株式から安全性の高い債券へとシフトさせる必要があります。

人的資本という「見えない資産」と金融資産という「見える資産」のバランスを取り、人生のトータル資産でのリスクを一定に保つ。これがライフプランニングに基づいた最も合理的な投資戦略なのです。

ターゲットイヤー型投資信託は、この「人的資本の減少に合わせて金融資産のリスクを自動調整する」という、高度な調整を一つの商品の中で完結させています。

自分で難しい計算をしなくても、ただこの商品を持つだけで、理論的に正しい「人生全体のリスク管理」が実行できる。これこそが、ターゲットイヤー型が多くの投資初心者にとって理にかなった選択肢である最大の理由です。

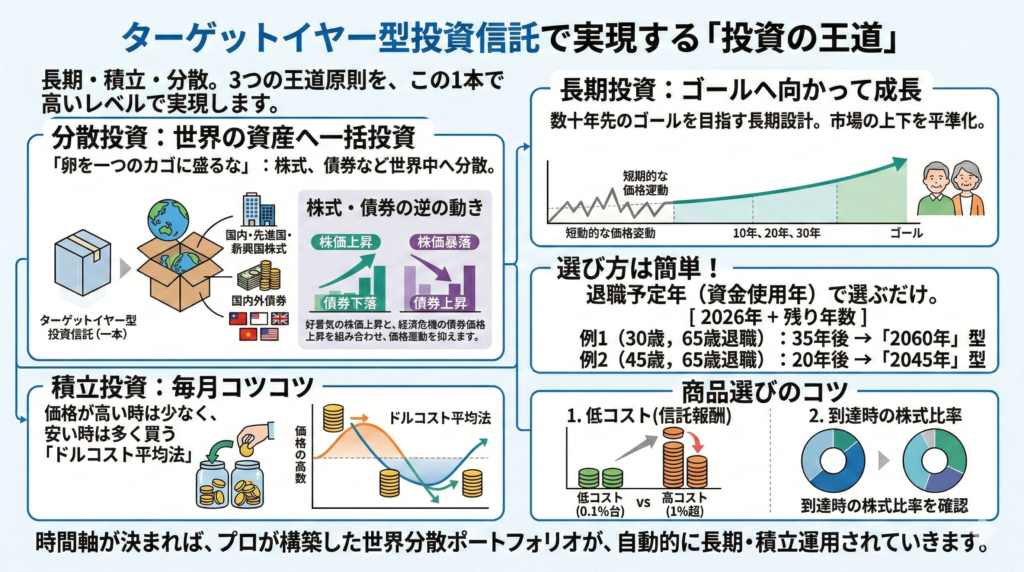

投資の王道「長期・積立・分散」をこれ一本で実現

投資の世界には、成功の確率を高めるための「王道」と呼ばれる3つの原則があります。「長期投資」「積立投資」「分散投資」です。

実は、ターゲットイヤー型投資信託は、この3つの原則をたった一つの商品で、しかも高いレベルで実現できるツールでもあります。

まず「分散投資」についてです。投資の格言に「卵を一つのカゴに盛るな」という言葉があります。カゴを落とした時にすべての卵が割れないよう、分けるべきだという教えです。

ターゲットイヤー型は、一つの商品の中に、国内の株式、先進国の株式、新興国の株式、そして国内外の債券など、世界中のさまざまな資産があらかじめ詰め込まれています。自分で個別の国や企業の株を選んで組み合わせなくても、この商品を一本買うだけで、実質的に世界中の経済に丸ごと投資しているのと同じ分散効果が得られます。

さらに重要なのが、株式と債券という異なる性質の資産を組み合わせている点です。

株式と債券は、しばしば逆の値動きをする傾向があります。経済が好調で株価が上昇する局面では、債券価格は下落しやすい。逆に経済危機で株価が暴落する局面では、安全資産である債券に資金が流れて債券価格が上昇することがあります。

この相反する動きを利用することで、ポートフォリオ全体の価格変動を抑えることができるのです。

次に「長期投資」です。ターゲットイヤー型は、その名の通り数十年先のゴールを見据えて設計されています。

例えば現在35歳で65歳退職を目指す方が「ターゲットイヤー2055」を選べば、30年間という長期投資が自動的に組み込まれます。

長期投資の最大のメリットは、短期的な価格変動の影響を平準化できることです。株式市場は1年単位で見れば大きく上下しますが、10年、20年という長い時間軸で見ると、一時的な暴落も回復し、経済成長とともに右肩上がりの傾向を示してきました。

そして「積立投資」との相性も抜群です。

NISAのつみたて投資枠やiDeCo(イデコ)、企業型DCなどの制度を利用して、毎月一定額をコツコツと購入していく「積立投資」と非常に相性が良いのが特徴です。積立投資の利点は、価格が高い時には少なく、安い時には多くの口数を買う「ドルコスト平均法」の効果を得ることができます。

では、実際にどのターゲットイヤー型を選べばよいのでしょうか。

選び方は非常にシンプルです。自分の「退職予定年(または資金を使いたい年)」に近い数字が入った商品を選ぶだけです。計算式は【現在の西暦 +(退職年齢 - 現在の年齢)】です。

例えば、現在30歳の方が65歳での退職を想定している場合、あと35年あります。2026年+35年=2061年となりますので、「ターゲットイヤー2060」といった商品が候補になります。

現在45歳なら、65歳−45歳=20年後で2026年+20年=2046年となり、「ターゲットイヤー2045」を選ぶことになります。

商品選択時の重要なチェックポイントは「信託報酬(運用管理費用)」です。

同じターゲットイヤー型でも、運用会社によってコストが大きく異なります。年0.1パーセント台の低コスト商品もあれば、1パーセントを超える商品もあります。長期投資において、この差は最終的な資産額に大きな影響を与えます。また、商品によって「ターゲット年到達時の最終的な株式比率」が異なる点も確認が必要です。

このように、自分のライフプランという「時間軸」さえ決まれば、あとは世界分散されたポートフォリオが、長期・積立投資の枠組みの中で自動的に運用されていきます。

投資初心者が、個別に「米国株を何割、日本株を何割……」と悩んでポートフォリオを組む必要はありません。ターゲットイヤー型を選ぶということは、プロが構築した「長期・積立・分散」の王道システムを、そのまま自分のものとして利用することに他なりません。

完璧を目指すより「仕組み」で80点を取り続ける

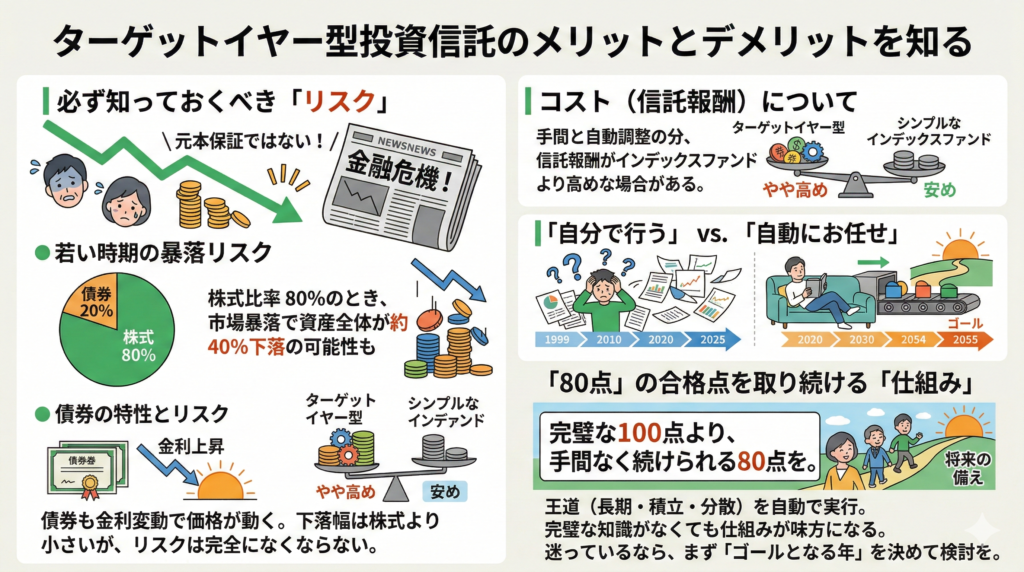

ここまでターゲットイヤー型投資信託のメリットや合理性をお伝えしてきましたが、投資商品である以上、注意すべき点も当然あります。

まず理解しておかなければならないのは、元本保証ではないということです。いくら安全運転モードに切り替わるといっても、運用しているのは株式や債券といった値動きのある資産です。市場環境によっては、一時的に資産が減ることもあります。

特に株式比率が高い若い時期には、リーマンショックやコロナショックのような金融危機が起きれば、一時的に30パーセント以上下落することも十分あり得ます。2008年のリーマンショック時には、世界の株式市場は約50パーセント下落しました。ターゲットイヤー型でも、株式比率が80パーセントの時期にこのような暴落が起きれば、資産全体で40パーセント程度の下落となる可能性があります。

また、ターゲット年が近づいて債券中心の配分になったからといって、完全にリスクがなくなるわけではありません。

債券は株式よりも価格変動が穏やかですが、金利変動によって価格は動きます。特に金利が上昇する局面では債券価格は下落します。

ただし、その下落幅は株式に比べれば限定的であり、満期まで保有すれば元本と利息が返ってくるという特性があるため、退職前後の資産保全には適しているのです。

コスト(信託報酬)についても意識が必要です。

ターゲットイヤー型は、複数の資産を組み合わせ、さらに配分を調整するという手間がかかっている分、シンプルなインデックスファンド単体に比べると、信託報酬がやや高めに設定されている場合があります。投資に詳しい人の中には、「自分でインデックスファンドを組み合わせた方がコストも安いし、自由度も高い」と言う人もいます。

確かに、自分でリバランス(配分調整)を適切に行える知識と規律がある人にとっては、それが100点の正解かもしれません。

しかし、仕事や家事に忙しい多くの人にとって、数十年間にわたり感情に流されず、定期的に資産配分を見直し続けることは現実的に可能でしょうか。多くの人は、忙しさにかまけて放置してしまったり、暴落の恐怖で安値売りしてしまったりするものです。

投資において最も避けるべきは、完璧な正解を探し求めて悩み続け、結局何も始められないこと、あるいは、途中で挫折してやめてしまうことです。ターゲットイヤー型投資信託は、コスト面などで100点満点ではないかもしれませんが、誰でも手間なく「80点の合格点」を取り続けられる仕組みです。そして、資産形成において重要なのは、一瞬の100点ではなく、数十年続く80点なのです。

長期・積立・分散という投資の王道は、理論としては誰もが理解できますが、実践し続けることは容易ではありません。ターゲットイヤー型投資信託は、この王道を自動的に、そして確実に実行し続けてくれる仕組みなのです。

もし今、何に投資すべきか迷って一歩を踏み出せずにいるなら、まず自分の「ゴールとなる年」を決めてみてください。そして、その年に向けたターゲットイヤー型の商品を検討してみてください。

完璧な知識がなくても、理にかなった「仕組み」を味方につけることで、将来への備えは十分に可能です。投資は「何を買うか」という点での正解探しよりも、「長く続けられる仕組み」を選ぶことの方が、最終的な成功に大きく寄与するのです。

投資で大事なことは「いつ資産を使いたいか」

ターゲットイヤー型投資信託は、株式と債券のリスクの違いを活かしながら、人生の時間軸に合わせて資産配分を自動調整してくれる仕組みです。世界中に分散投資された内容で、長期・積立・分散という投資の王道にも完全に合致しています。

完璧な商品ではありませんが、投資の専門知識がなくても「80点の合格点」を確実に取り続けることができます。

投資で最も大切なのは、完璧な正解を探し続けることではなく、理にかなった仕組みを使って継続することです。もしあなたが何から始めればいいか迷っているなら、まず「いつ資産を使いたいか」を決めて、その年に向けたターゲットイヤー型を選んでみてください。将来への確実な一歩が、今日から始まります。