リートとは

リートの仕組み

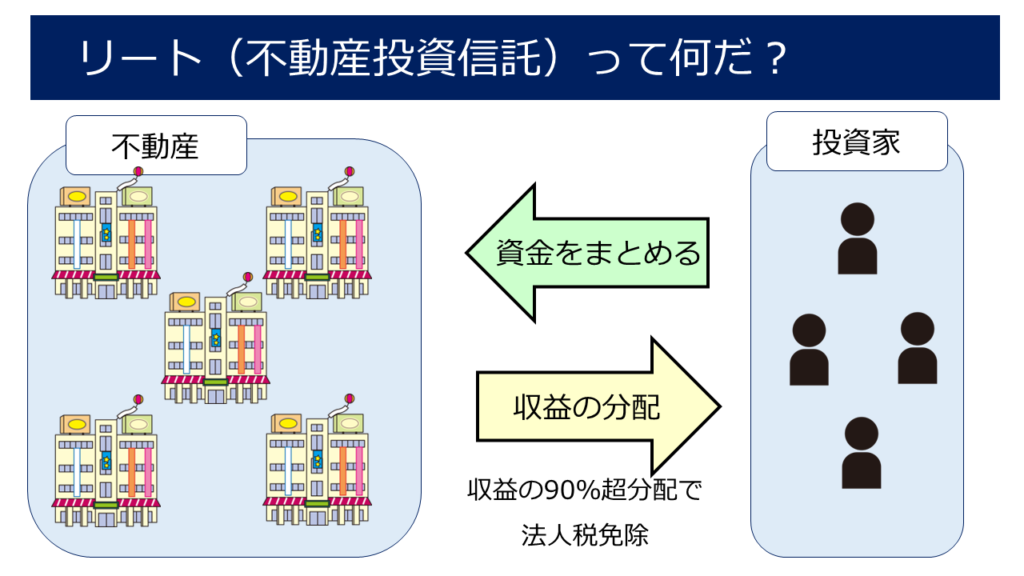

リートとは、Real Estate Investment Trustの略で、日本語では不動産投資信託と呼ばれる金融商品です。

リートでは、投資家から集めた資金で不動産を購入・運用し、そこから得られる賃貸料収入や不動産の売買益を投資家に分配します。

リートのメリットとデメリット

リートのメリット

- 高く安定した利回り

利益の90%以上を分配することで法人税が免除されるため、株式などと比べて高い分配金が期待できます。また、不動産は長期的に安定した賃貸料を得られるため、分配金も安定しています。 - 少額で取引でき、売却も容易

証券化されているため、数万円から投資できます。また、証券市場で売買できるため、換金性に優れています。 - 管理の手間がかからない

不動産の運用や管理はプロに任せることができるため、投資家は出資するだけで良いです。運用状況は透明性が高く公開されています。 - インフレに強い

物価上昇に伴って不動産の価値や賃貸料も上昇する傾向にあるため、分配金や売却益の増加につながります。

リートのデメリット

- 価格・収益が変動するリスク

金融市況や不動産市況の影響を受けやすく、価格は変動しやすいといえます。

特に借入金の多いリートでは金利が上がることによって利払いが増え、収益や分配金が減少することが考えられます。また、不動産の稼働率や空室率などによって分配金が変わります。 - 信用リスク

運用会社や保管会社などが破綻した場合、投資家に損害が生じる可能性があります。 - 海外リスク

海外REITを含む投資信託やETFを購入する場合は、為替変動や政治・経済情勢などの影響を受ける可能性があります。 - 税金

分配金は所得税や住民税の対象となります。また、売却益は譲渡所得として課税されます。(株式とほぼ同じ扱いです。)

リートの分配金と株式の配当の違い

リートの分配金は、配当所得として扱われますが、配当控除の対象にはなりません。

配当控除とは、一定の条件を満たす配当所得に対して、所得税や住民税の税額を控除する制度です。配当とは、会社に対して法人税が課せられた後に株主へ分配するため、配当を受け取った株主からさらに所得税を徴収すると二重課税になってしまうために配当控除の制度が設けられています。

しかし、リートの分配金は、配当控除の制度対象外となっています。その理由は、リートは法人税が免除される代わりに、利益の90%以上を分配することが義務付けられているためです。法人の利益に対して法人税が課せられていないので、分配金を受け取った投資主に課税されても二重課税の問題は発生しないためです。

したがって、リートの分配金を確定申告する場合は、配当控除を適用することはできません。ただし、源泉徴収された所得税や住民税の額は納付すべき税額の計算上控除される点は株式と同じです。また、リートの売却益は譲渡所得として申告分離課税されるのも株式と同じです。

用途別のリート区分

リートは用途により性質を区分することができます。

- オフィスビル特化型

都心部やビジネス街にあるオフィスビルに投資します。景気や金利の変動に影響を受けやすく、高い利回りを期待できますが、リスクも高くなります。 - 住宅特化型

マンションやアパートなどに投資します。住宅需要は安定しており、景気の影響を受けにくいです。 - 物流施設特化型

倉庫や物流センターなどに投資します。ネット通販の拡大や物流需要の増加により、安定した収益が見込めますが、退去時のリスクや災害リスクもあります。 - ホテル特化型

観光地や都市部にあるホテルに投資します。観光客の増減や季節変動により収益が変動しやすく、高い利回りを期待できますが、リスクも高くなります。

最近ではインバウンドにより回復傾向にありますが、コロナ禍の最中は宿泊客が減少しテナントの経営が危ぶまれたことから、特にホテル特化型のリートは空室となるリスクが意識され投資価格(株式の場合の株価)も低迷していました。 - 商業施設特化型

ショッピングセンターやデパートなどに投資します。消費者の嗜好や競合店舗の影響を受けやすく、収益が変動しやすいです。 - ヘルスケア特化型

病院や介護施設などに投資します。高齢化社会の進展により、安定した需要が見込めます。