生命表を使って年金支給の繰上げ・繰下げ時期による有利不利を検証する

5月29日に年金改革法が成立しました。今回の改正目的は、より多くの人がより長く多様な形で働く社会へと変化する中で長期化する高齢期の経済基盤の充実を図るために年金制度の見直し措置を行うためとされています。

改正法には種々の改革が盛り込まれていますが、その中でも目玉となっているのは「受給開始時期の選択肢の拡大」についてです。支給開始時期を繰り上げたり繰り下げることがどの程度有利になりどの程度不利になるのか、生命表による生存確率を使って分析してみました。

目次

法改正の概要

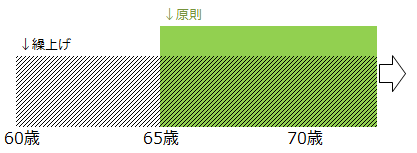

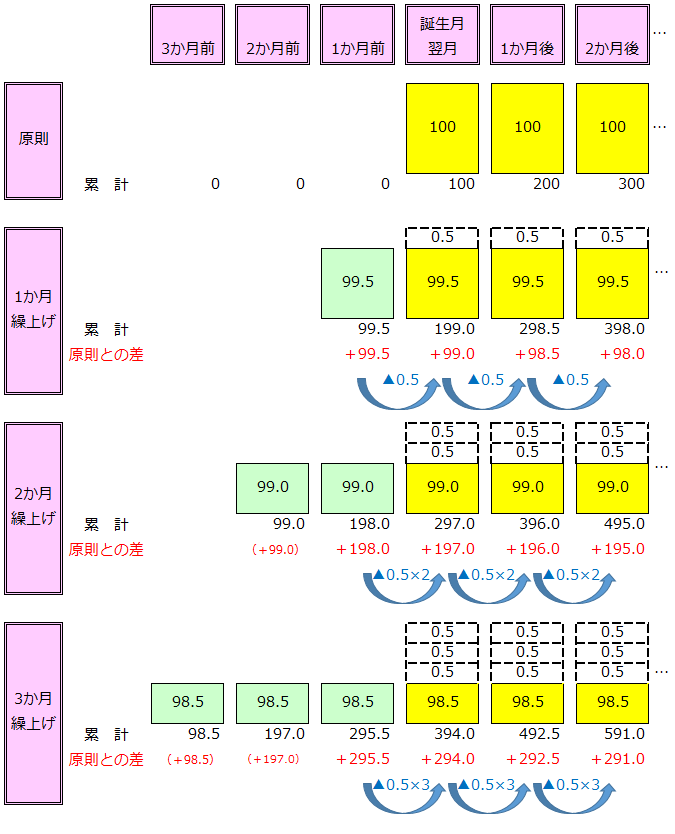

老齢基礎年金や老齢厚生年金は、原則として65歳になる誕生月の翌月から支給が開始されます。

しかし、支給開始時期は本人の選択により変更が可能で、現在の制度においては60歳から70歳までの間に支給を開始することができます。

支給開始時期の「繰上げ」

60歳以降であれば原則の65歳を待たず繰り上げて支給を開始することができます。

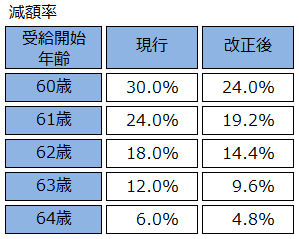

この際、繰上げ1か月につき0.5%の年金額が減額されるので、最も早い60歳から支給開始とした場合は5年(60か月)分30%を減額された年金が支給されます。

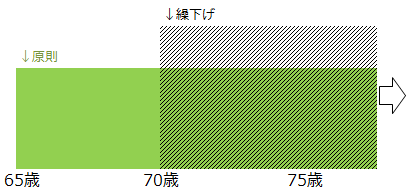

支給開始時期の「繰下げ」

70歳までであれば、65歳になっても受給申請をせず支給開始時期を繰り下げることができます。

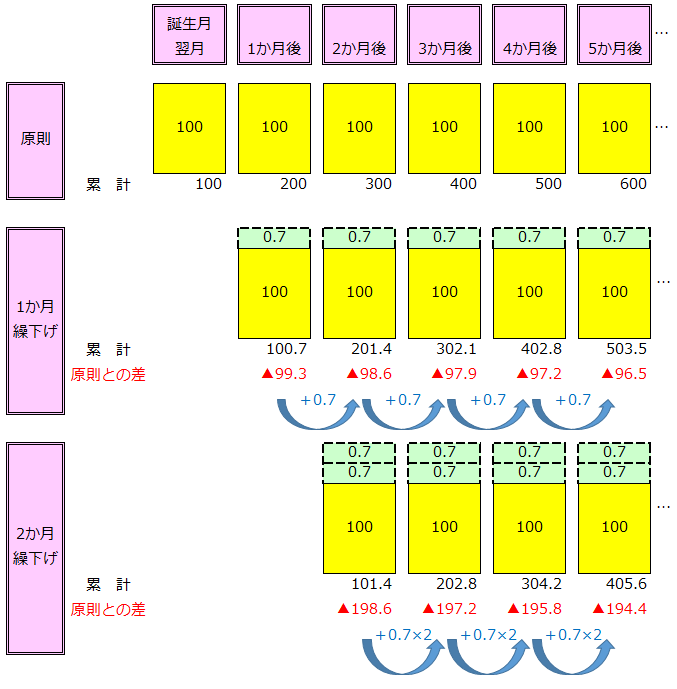

繰下げ1か月につき0.7%の年金額が増額されるので、最も遅い70歳まで支給開始を繰下げた場合は5年(60か月)分42%を増額した年金が支給されます。

法改正による変更点

このように、現在の制度においては「60歳から70歳の間」で年金の支給開始時期を選択することができますが、改正法が施行される2022(令和4)年4月1日以降は繰り下げ可能期間が75歳までに拡大します。

併せて、1か月につき0.5%、最大30%(5年=60か月分)である繰上げ減額率も見直され、改正後は1か月につき0.4%、最大24%の繰上げ減額率となります。

簡易生命表を使った生存確率の計算方法

本来、老齢年金は「長生きをして働けなくなり収入を得られなくなるリスク」を回避するための保険です。従って、年金の開始時期を繰り上げたり繰り下げたりする際に損得勘定を考えることは個人的にナンセンスと思っています。

しかし、年金相談時に「年金を繰り上げて受け取ると、長生きした場合には不利になります。」と説明をしても、余命という不確実な要素が入ってくるためその真意はなかなか伝わりません。

このため、厚生労働省が公表している生命表を使い、どれくらいの確率で有利・不利になるのかを数値化してみました。

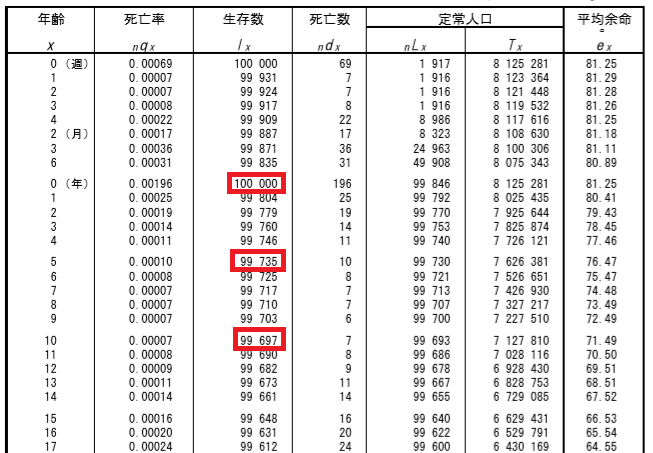

生命表とは、ある期間における年齢別死亡率が今後変化しないと仮定したときに、男女別に各年齢の者が1年以内に死亡する確率や平均してあと何年生きられるかという期待値などを指標によって表したものです。

厚生労働省が作成する「生命表」にはいくつかの種類があります。例えば「完全生命表」は国勢調査年を対象として5年ごとに作成されていますし、「簡易生命表」は毎年作成されています。これらはいずれも法律(統計法)に基づき総務大臣が指定した「基幹統計」に位置づけられています。

例えば0歳100,000人の集団は5歳になったときに99,735人しか生存していません。

つまり0歳時において5歳まで生存する確率は99,735÷100,000=99.73%ということです。

同様に5歳時における99,735人は10歳になったときに99,697人になっています。

よって、5歳時において10歳まで生存する確率は99,697÷99,735=99.96%になります。

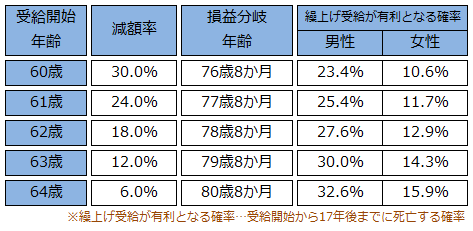

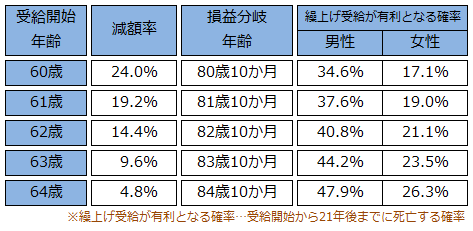

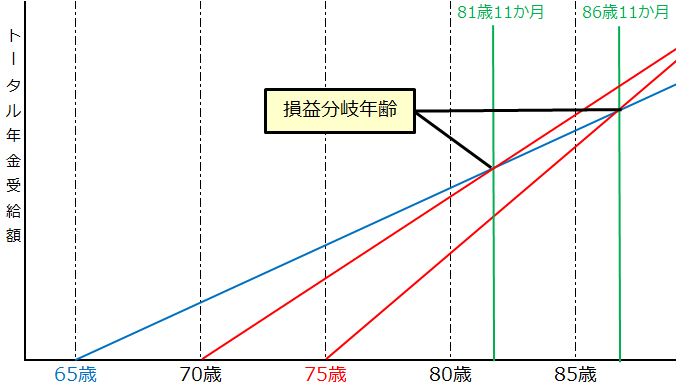

現行制度は繰り上げて受給を開始をすると16年8か月超の生存で不利になる

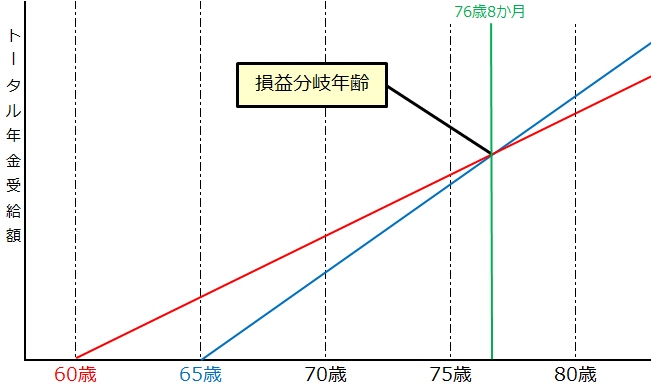

上の表は、繰り上げて受給開始する場合、遅れて65歳から受給開始した人にトータルの年金受給額がいつ追いつかれるかを示す「損益分岐年齢」と、繰上げ受給の選択が有利となる確率を男女別に示したものです。

現行制度は1か月につき0.5%の年金額が減額されますから、いつから繰上げ受給を開始するかにかかわらず、受給開始日から16年8か月後 [※1] が損益分岐年齢になります。

60歳から受給を開始すれば60歳+16年8か月=76歳8か月に追いつかれることになります。

損益分岐年齢まで生存できなかった場合は、繰上げ支給で先に年金を受け取った方が結果的に有利であったことになります。

表を見ると男女いずれも有利になる確率は半分以下になり、大半の人(特に女性)は繰り上げて年金を受け取り始めたものの、損益分岐年齢を超えて長生きをしたことによりトータルの年金受給額が少なくなってしまう確率の高いことがわかります。

[※1] 1か月につき0.5%の年金額が減額されるので、1÷0.5%=200となり、損益分岐年齢は受給開始から「200か月後」、すなわち「16年8か月後」が導き出せます。

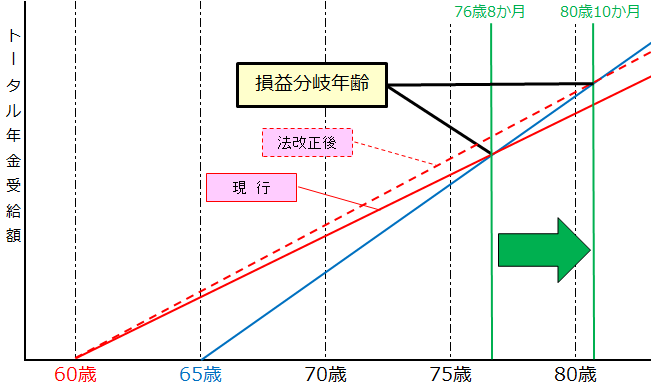

法改正により損益分岐年齢は4年2か月後ろ倒しになる

法改正後は繰上げによる減額率が1か月につき0.5%から0.4%に縮小されます。

減額される年金額が少なくなるので、トータルの年金受給額が追いつかれる時期も現行制度より4年2か月遅くなり、損益分岐年齢は受給開始日から20年10か月後 [※2] と上昇します。

60歳から受給開始をした場合、現行制度では76歳8か月の時点で追いつかれたのに対し、改正後は80歳10か月まで追いつかれません。

すなわち繰上げ受給をした方が有利となる期間が長くなるということです。

しかし、男性が1年だけ受給を繰り上げて64歳から年金を受け取り始めた場合、21年後の85歳まで生存できず結果的にトータル年金受給額が有利となる確率は47.9%とほぼ半分の水準まで上昇します。

「繰り上げて受給を開始すると大半の人はトータルで不利になる」という先入観にとらわれることなく繰上げの選択を考える必要があります。

[※2] 1か月につき0.4%の年金額が減額されるので、1÷0.4%=250となり、損益分岐年齢は受給開始から「250か月後」、すなわち「20年10か月後」が導き出せます。

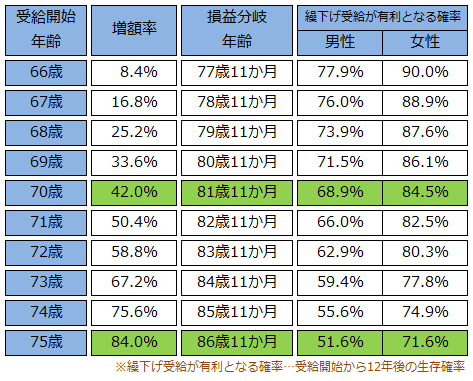

繰下げの場合、特に男性は要注意!

老齢年金を繰り下げて受給する場合、繰上げとは逆に先行して原則の65歳から受給している人のトータル年金額に追いつき、追い越す年齢が損益分岐年齢になります。

現行制度も法改正後も増額率は1か月につき0.7%は変わりませんが、繰下げできる期間の限度が70歳から75歳までに拡大されるため、増額率の最大値も42%から84%に拡大します。

損益分岐年齢は繰上げ受給と同じように考え、受給開始から「142か月(11年10か月)」までは受取開始年齢の早い原則65歳からの受給が有利である一方、「143か月(11年11か月)」 [※3] 以後は繰下げをした方がトータルの年金受給額が多くなり有利となります。

受給開始年齢別に12年後の生存率を計算すると、特に男性の場合は受給開始を75歳まで繰り下げたとしてもトータル年金受給額が有利となる確率は51.6%と約半分にしかなりません。

「法改正により受給開始を75歳まで繰り下げた場合、年金額が84%も増額されておトクです」という説明は不十分と言わざるを得ません。

[3] 1か月につき0.7%の年金額が増額されるので、1÷0.7%=142.85から導き出せます。

おわりに

人口動態統計によれば、2019(令和元)年の合計特殊出生率は4年連続の低下で1.36となりました。

少子高齢化の進行により、今後も公的年金だけではなく確定拠出年金などの私的年金制度の改正も続くことが予想されます。

そのため年金の相談も今後増えていくことが予想されますが、相談時に「何歳まで生きると仮定するか」は不確実性を伴うため永遠の課題ではあります。

しかし、生命表による生存確率をを使うことで、依頼者にとってわかりやすく満足度の高い情報を提供することができるのではないでしょうか。